L'article en bref

- Le PER remplace le PERP et le Madelin depuis 2020 : les versements sont déductibles du revenu imposable jusqu'à 38 448 € par an pour les salariés et davantage pour les TNS.

- Le taux de remplacement tombe à 40-50 % pour les indépendants : les entrepreneurs individuels et gérants majoritaires sont les plus exposés au déficit de revenus à la retraite.

- Le PER permet une sortie en capital ou en rente : le déblocage anticipé est possible pour l'achat de la résidence principale contrairement aux anciens produits.

- L'assurance vie offre une fiscalité de 7,5 % après 8 ans : un abattement annuel de 4 600 € pour un célibataire ou 9 200 € pour un couple s'applique sur les produits rachetés.

- La comptabilité déléguée dès 39 € HT/mois, sans engagement : L-Expert-Comptable.com optimise l'arbitrage rémunération, dividendes et versements retraite des dirigeants chaque année.

Déborha VINDIOLET

Diplômée en DCG et BTS Comptabilité et accompagnatrice de freelances chez L-Expert-Comptable.com

Mis à jour le 7 juillet 2026

4 min

Sommaire

Votre comptabilité par des pros, à partir de 39€ HT par mois !

Prendre RDV !

Le cabinet comptable aimé par ses clients

L-Expert-Comptable.com est noté 4,9 par plus de 700 clients, découvrez pourquoi !

En savoir plusPourquoi compléter sa retraite est devenu indispensable en 2026

Le taux de remplacement moyen (rapport entre la dernière rémunération et la première pension de retraite) ne cesse de diminuer : il se situe autour de 74 % pour un salarié du privé ayant eu une carrière complète, mais tombe à 50-60 % pour les cadres supérieurs et à 40-50 % pour les travailleurs non-salariés (TNS) affiliés à la SSI (Sécurité Sociale des Indépendants). Cette situation touche donc particulièrement les entrepreneurs individuels, les gérants majoritaires de SARL et les professions libérales, dont les droits à la retraite obligatoire sont structurellement plus faibles que ceux des salariés.

La réforme des retraites de 2023 (relèvement de l'âge légal à 64 ans, accélération de la durée de cotisation à 172 trimestres) n'a pas modifié ce constat de fond. L'allongement de la durée de la retraite (20 à 25 ans en moyenne) impose à chaque actif de se constituer une épargne complémentaire le plus tôt possible.

Le PER (Plan d'Épargne Retraite) : le produit central depuis la loi PACTE de 2019

Le PER (Plan d'Épargne Retraite), créé par la loi PACTE du 22 mai 2019, a remplacé les anciens produits d'épargne retraite (PERP, PERCO, contrats Madelin article 83) depuis le 1er octobre 2020. Les anciens produits ne sont plus commercialisés, mais les contrats existants continuent à fonctionner et peuvent être transférés vers un PER. Le PER existe sous trois formes :

| Compartiment | Public | Remplace | Alimentation |

|---|---|---|---|

| PER individuel (PERIN) | Tout le monde (salariés, TNS, fonctionnaires, demandeurs d'emploi) | PERP + contrats Madelin | Versements volontaires |

| PER d'entreprise collectif (PERECO) | Salariés de l'entreprise (adhésion facultative) | PERCO | Intéressement, participation, abondement employeur, versements volontaires, CET |

| PER d'entreprise obligatoire (PERO) | Salariés de l'entreprise (adhésion obligatoire) | Contrats article 83 | Cotisations obligatoires employeur + salarié |

Avantage fiscal à l'entrée : déduction des versements du revenu imposable

Les versements volontaires sur un PER individuel sont déductibles du revenu imposable dans la limite d'un plafond calculé comme suit :

- Pour les salariés : 10 % des revenus professionnels nets de l'année précédente, plafonnés à 8 PASS (soit 10 % × 8 × 48 060 € = 38 448 € maximum en 2026), ou 10 % du PASS si ce montant est plus élevé (soit 4 806 €)

- Pour les TNS (indépendants) : 10 % du bénéfice imposable dans la limite de 8 PASS + 15 % de la fraction du bénéfice comprise entre 1 et 8 PASS. Ce plafond TNS est plus généreux que celui des salariés.

Le plafond non utilisé est reportable sur les 3 années suivantes. Il est indiqué sur votre dernier avis d'imposition (ligne "plafond épargne retraite non utilisé"). Utilisez notre calculateur de plafond de déduction retraite pour estimer votre déduction disponible.

Exemple pour un entrepreneur individuel (BNC) déclarant 100 000 € de bénéfice

Plafond de déduction = (100 000 × 10 %) + ((100 000 - 48 060) × 15 %) = 10 000 + 7 791 = 17 791 € déductibles du bénéfice imposable. À une TMI de 30 %, cela représente une économie d'impôt de 5 337 €. À une TMI de 41 %, l'économie est de 7 294 €.

Sortie du PER : rente, capital ou combinaison

Contrairement aux anciens PERP et Madelin qui imposaient une sortie principalement en rente viagère, le PER offre une liberté de sortie totale :

- 100 % en capital : récupération en une fois ou de façon fractionnée

- 100 % en rente viagère

- Combinaison capital + rente

La fiscalité à la sortie dépend de la nature des versements et du mode de sortie. Pour les versements volontaires déduits à l'entrée : le capital est imposé au barème de l'IR (sans PFU), et les plus-values sont soumises au PFU de 30 %. Pour la rente, elle est imposée comme une pension de retraite (barème IR après abattement de 10 %).

Des cas de déblocage anticipé sont prévus : acquisition de la résidence principale (nouveauté du PER par rapport au PERP), invalidité, décès du conjoint, surendettement, expiration des droits au chômage, cessation d'activité non salariée suite à une liquidation judiciaire.

La possibilité de débloquer le PER pour l'achat de la résidence principale est l'une des avancées majeures de la loi PACTE par rapport aux anciens produits. Si vous êtes locataire et que vous envisagez un achat immobilier à moyen terme, le PER vous permet de constituer un apport déductible fiscalement, puis de le récupérer en capital au moment de l'achat. Aucun autre produit d'épargne n'offre cette combinaison déduction + déblocage.

L'assurance vie : la souplesse au service de la retraite

L'assurance vie reste le placement préféré des Français avec plus de 1 900 milliards d'euros d'encours. Contrairement au PER, les versements ne sont pas déductibles du revenu imposable, mais la fiscalité à la sortie est particulièrement avantageuse, surtout après 8 ans de détention. Depuis la réforme du PFU (Prélèvement Forfaitaire Unique) entrée en vigueur le 1er janvier 2018, la fiscalité des rachats d'assurance vie se décompose ainsi :

| Durée du contrat | Primes versées avant le 27/09/2017 | Primes versées après le 27/09/2017 |

|---|---|---|

| Moins de 4 ans | 35 % (ou barème IR) | 12,8 % (PFU) ou barème IR |

| 4 à 8 ans | 15 % (ou barème IR) | 12,8 % (PFU) ou barème IR |

| Plus de 8 ans (encours ≤ 150 000 €) | 7,5 % | 7,5 % |

| Plus de 8 ans (encours > 150 000 €) | 7,5 % | 12,8 % (PFU) sur la fraction excédant 150 000 € |

Les prélèvements sociaux de 17,2 % s'ajoutent dans tous les cas. L'abattement annuel de 4 600 € (personne seule) ou 9 200 € (couple) sur les produits rachetés s'applique uniquement aux contrats de plus de 8 ans. Seuls les produits (gains) sont imposés, jamais le capital versé.

L'assurance vie est particulièrement adaptée pour la retraite car elle offre une disponibilité totale des fonds (rachats partiels ou totaux à tout moment), une fiscalité dégressive avec le temps, une transmission hors succession dans la limite de 152 500 € par bénéficiaire (pour les primes versées avant 70 ans), et une diversification des supports (fonds euros garantis + unités de compte dynamiques).

L'épargne salariale : PER collectif, intéressement et abondement

Si votre entreprise dispose d'un PER d'entreprise collectif (PERECO), c'est l'un des moyens les plus efficaces de compléter votre retraite grâce au levier de l'abondement employeur. Le PERECO (qui a remplacé le PERCO depuis le 1er octobre 2020) peut être alimenté par :

- L'intéressement (exonéré d'IR si placé sur le PER)

- La participation (mêmes avantages)

- Les versements volontaires du salarié (plafonnés à 25 % de la rémunération brute annuelle)

- Les droits inscrits sur un compte épargne-temps (CET)

- Les jours de repos non pris (dans la limite de 10 jours par an)

L'abondement de l'employeur ne peut pas excéder 300 % des versements du salarié ni 16 % du PASS (soit 7 690 € en 2026). Les sommes sont bloquées jusqu'à la retraite sauf cas de déblocage anticipé (identiques au PER individuel, y compris l'achat de la résidence principale).

Si votre employeur propose un abondement de 300 % sur le PERECO, chaque euro que vous versez vous rapporte 3 euros supplémentaires, exonérés de cotisations sociales et d'IR tant qu'ils restent investis. C'est le meilleur rendement immédiat que vous puissiez obtenir sur n'importe quel placement. Maximisez toujours votre abondement avant de verser sur un PER individuel ou une assurance vie.

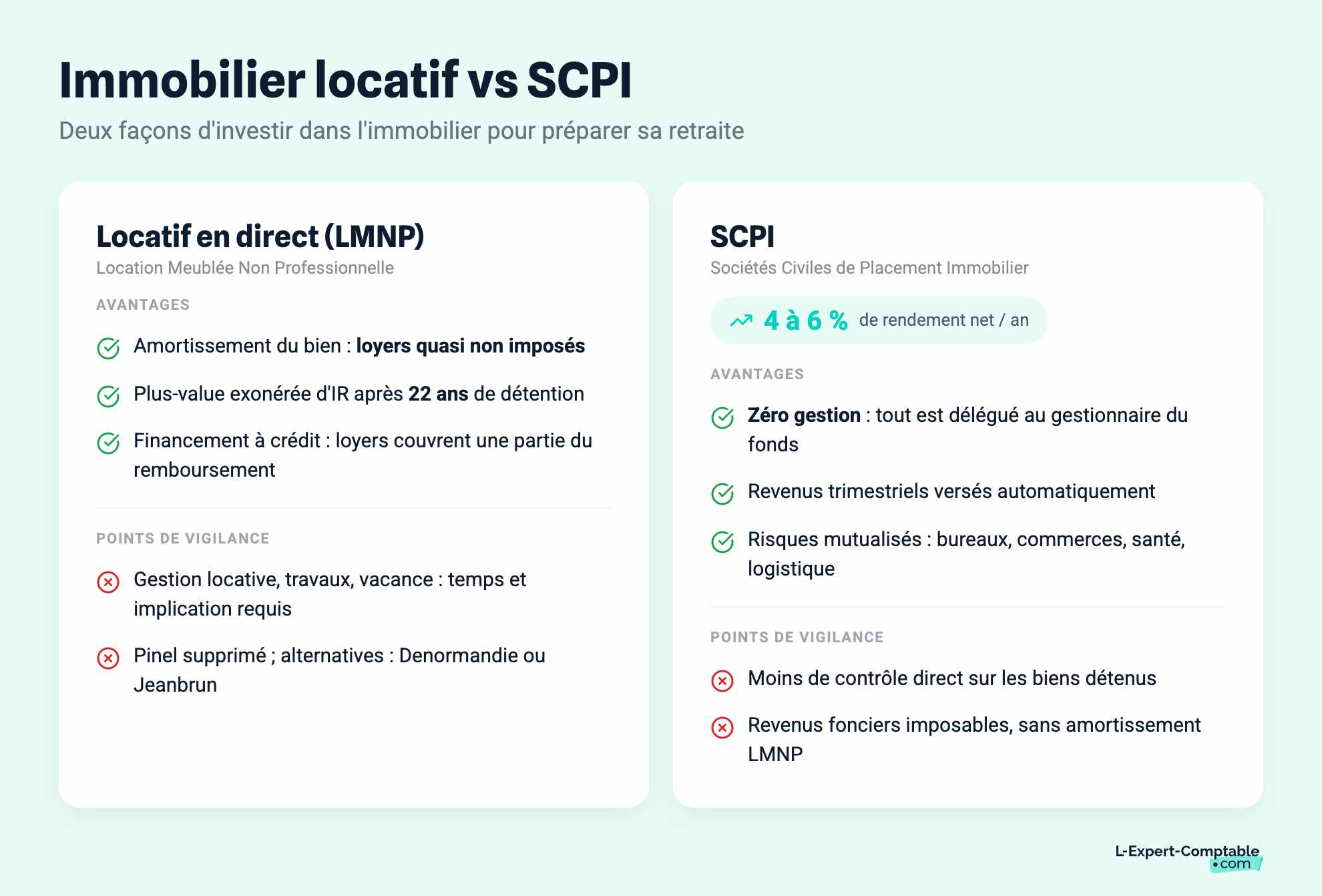

L'immobilier locatif et les SCPI : des revenus complémentaires tangibles

L'investissement immobilier locatif reste un pilier classique de la préparation à la retraite. Deux approches principales :

L'investissement locatif en direct

Acquérir un bien immobilier à crédit pour le mettre en location permet de constituer un patrimoine financé en grande partie par les loyers et les avantages fiscaux. La location meublée non professionnelle (LMNP) est particulièrement intéressante pour la retraite : le régime BIC permet d'amortir le bien et le mobilier, ce qui génère un résultat fiscal proche de zéro pendant de nombreuses années (loyers perçus mais non imposés grâce aux amortissements). La plus-value de cession est exonérée d'IR après 22 ans de détention et de prélèvements sociaux après 30 ans.

Le dispositif Pinel a été supprimé le 31 décembre 2024. Le dispositif Denormandie (rénovation dans l'ancien en centre-ville) et le nouveau dispositif Jeanbrun / Relance logement (depuis le 21 février 2026) sont les alternatives actuelles pour bénéficier d'une réduction d'impôt liée à un investissement locatif.

Les SCPI (Sociétés Civiles de Placement Immobilier)

Les SCPI permettent d'investir dans l'immobilier sans les contraintes de gestion locative. Vous achetez des parts d'un fonds qui détient un portefeuille diversifié de biens immobiliers (bureaux, commerces, logistique, santé...) et vous percevez des revenus trimestriels proportionnels à votre investissement. Les avantages pour la retraite sont significatifs : rendement moyen de 4 à 6 % net par an, gestion entièrement déléguée, mutualisation des risques locatifs, et possibilité d'acquérir des parts à crédit pour bénéficier de l'effet de levier.

Le PEA et les valeurs mobilières : un complément à long terme

Le PEA (Plan d'Épargne en Actions) offre un cadre fiscal très avantageux pour constituer un patrimoine en actions à long terme : après 5 ans de détention, les plus-values et dividendes sont exonérés d'impôt sur le revenu (seuls les prélèvements sociaux de 18,6 % restent dus). Le plafond de versement est de 150 000 € (225 000 € avec le PEA-PME complémentaire). Le PEA permet de se constituer un capital significatif sur 15 à 20 ans en investissant dans des actions européennes ou des ETF diversifiés.

En dehors du PEA, les dividendes et plus-values sur valeurs mobilières sont soumis au PFU de 31,4 % (12,8 % d'IR + 18,6 % de prélèvements sociaux) en 2026. L'option pour le barème progressif reste possible et peut être avantageuse pour les contribuables à TMI faible, les dividendes bénéficiant alors de l'abattement de 40 %.

Tableau comparatif des solutions pour compléter sa retraite en 2026

| Solution | Avantage fiscal à l'entrée | Disponibilité | Fiscalité à la sortie | Adapté surtout pour |

|---|---|---|---|---|

| PER individuel | Déduction IR (jusqu'à 38 448 € / an) | Bloqué jusqu'à la retraite (sauf cas légaux + résidence principale) | Capital : barème IR. Rente : pension imposable. | TNS et salariés à TMI élevée |

| Assurance vie | Aucun | Totale (rachats à tout moment) | 7,5 % après 8 ans (≤ 150k€) + abattement 4 600 / 9 200 € | Tout le monde, épargne souple |

| PER collectif (PERECO) | Exonération IR sur intéressement/participation placés | Bloqué jusqu'à la retraite (sauf cas légaux + résidence principale) | Identique au PER individuel | Salariés avec abondement employeur |

| PEA | Aucun | Totale après 5 ans (sans clôture) | Exonéré d'IR après 5 ans (18,6 % PS) | Investisseurs actions long terme |

| Immobilier locatif / SCPI | Variable (Denormandie, déficit foncier, LMNP amortissements) | Illiquide (immobilier direct) à semi-liquide (SCPI) | Revenus fonciers (barème IR) ou BIC (LMNP amortissable) | Patrimoine tangible, revenus réguliers |

La stratégie optimale combine généralement PER + assurance vie + immobilier. Le PER apporte la déduction fiscale immédiate (particulièrement rentable pour les TMI 30 % et 41 %), l'assurance vie apporte la souplesse et la disponibilité, et l'immobilier apporte les revenus réguliers et la protection contre l'inflation. L-Expert-Comptable.com accompagne les dirigeants dans l'optimisation de leur stratégie de rémunération et de retraite. Déléguer votre comptabilité à partir de 39 € HT par mois.

Ce que les dirigeants nous demandent le plus souvent sur la retraite complémentaire

Le PERP et le PERCO existent-ils encore en 2026 ?

Non pour les nouvelles souscriptions. Le PERP et le PERCO ne sont plus commercialisés depuis le 1er octobre 2020. Ils ont été remplacés par le PER individuel et le PER collectif (loi PACTE). Les anciens contrats PERP et PERCO continuent à fonctionner mais peuvent être transférés vers un PER pour bénéficier de sa plus grande souplesse (sortie en capital, déblocage résidence principale).

Le contrat Madelin est-il toujours intéressant en 2026 ?

Les contrats Madelin existants continuent à fonctionner avec les mêmes avantages fiscaux. Mais pour toute nouvelle souscription, le PER individuel est préférable : il offre les mêmes avantages de déduction fiscale avec en plus la liberté de sortie en capital (le Madelin impose la sortie en rente viagère sauf cas exceptionnels). Si vous avez un ancien contrat Madelin, demandez à votre assureur les conditions d'un transfert vers un PER.

Quel est le plafond de déduction du PER pour un TNS en 2026 ?

Pour un TNS, le plafond est de 10 % du bénéfice imposable limité à 8 PASS + 15 % de la fraction du bénéfice entre 1 et 8 PASS. Pour un bénéfice de 100 000 €, cela donne environ 17 791 € déductibles. Le plafond non utilisé est reportable sur 3 ans. Consultez votre avis d'imposition pour connaître votre plafond disponible.

Vaut-il mieux un PER ou une assurance vie pour préparer sa retraite ?

Les deux sont complémentaires. Le PER est optimal si votre TMI est de 30 % ou plus (l'économie d'impôt à l'entrée est significative). L'assurance vie est préférable si vous avez besoin de disponibilité avant la retraite ou si votre TMI est faible (l'absence de déduction à l'entrée est compensée par une fiscalité très légère à la sortie après 8 ans).

Comment un dirigeant de SASU peut-il optimiser sa retraite ?

Le président de SASU peut cumuler un PER individuel (versements volontaires déductibles) avec un PER d'entreprise obligatoire (cotisations employeur déductibles du résultat de la société). L'arbitrage entre rémunération, dividendes et versements retraite doit être optimisé chaque année en fonction du bénéfice de la société et de la TMI du dirigeant. C'est un travail d'expert-comptable qui peut représenter plusieurs milliers d'euros d'économie annuelle.

Sources et références

Service-public.fr : Plan d'Épargne Retraite (PER) : fonctionnement et fiscalité

Impots.gouv.fr : Déduction des versements sur l'épargne retraite

Legifrance.gouv.fr : Loi PACTE n° 2019-486 du 22 mai 2019

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Déborha VINDIOLET

Leader comptable chez L'Expert-Comptable.com avec plus de 6 ans d'expérience dans le domaine. Diplômée en DCG et BTS Comptabilité.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses