L'article en bref

- La SELAFA permet aux professions libérales d'exercer sous forme de société de capitaux avec une responsabilité limitée.

- Elle est structurée comme une société anonyme et offre une imposition à l'impôt sur les sociétés, ce qui permet une gestion flexible des bénéfices.

- La constitution d'une SELAFA nécessite trois associés minimum, qui doivent détenir la majorité des droits de vote.

- Le capital social minimum est de 37 000 €, avec une exigence de libération de la moitié lors de la création.

- Les statuts de la SELAFA doivent être déposés auprès des autorités fiscales et du Centre de Formalités des Entreprises (CFE) et préciser les règles de fonctionnement et de gouvernance.

- Les conditions de cession des actions sont encadrées pour préserver l'indépendance professionnelle des associés.

Sommaire

Besoin d'aide pour choisir votre statut juridique ?

Chez L-Expert-Comptable.com, on vous conseille sur le meilleur choix à faire gratuitement !

Je souhaite me faire accompagnerDéfinition de la SELAFA

La SELAFA (société d’exercice libéral à forme anonyme) est une société de forme commerciale avec un objet civil. Elle dispose de la personnalité morale. Juridiquement, elle prend la forme d’une société anonyme des SEL (Sociétés d’Exercice Libéral). Ces sociétés (SELAFA, SELARL , SELAS, SELCA) permettent aux professions libérales de pratiquer leur activité professionnelle sous la forme d’une société de capitaux. Si elles sont considérées comme une nouvelle façon d’exercer en libéral, elles ne sont pourtant pas de nouvelles formes de structures juridiques. Les SELAFA sont soumises à un statut législatif ou réglementaire dont le titre est protégé.

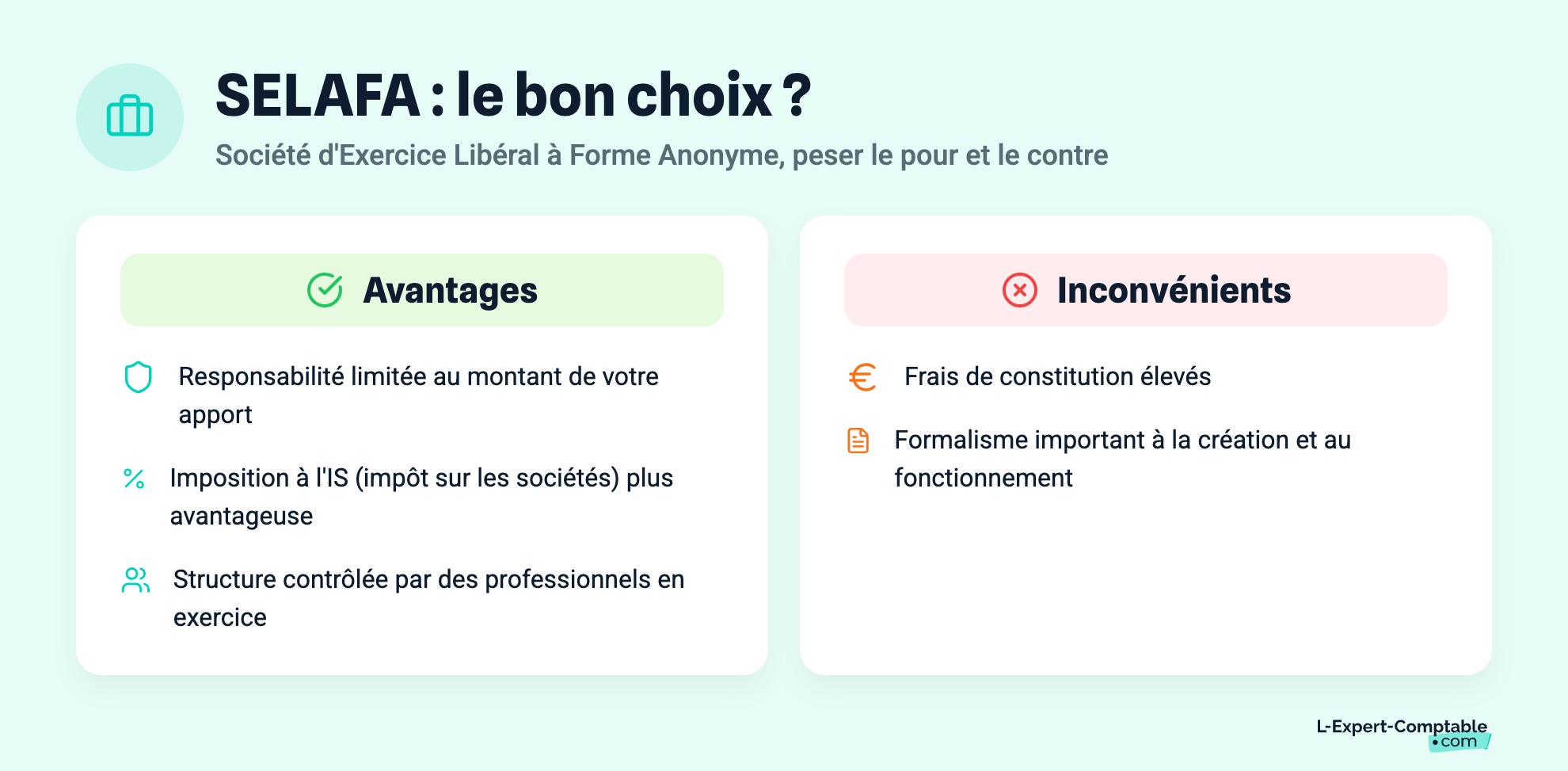

Les avantages de la SELAFA

La SELAFA, comme les autres formes de SEL, offre plus de souplesse et de marges de manœuvre concernant l’imposition (impôt sur les sociétés) et le paiement des cotisations sociales que les activités libérales exercées en nom propre.

A propos de la responsabilité des dettes sociales des associés, elle est limitée au montant de leur apport. Elle est personnelle sur l’ensemble de leur patrimoine et celui de la SEL. Les associés bénéficient d’une réglementation spécifique quant à la cession de leurs droits sociaux.

Les autres avantages de la SEL sont le contrôle de la structure par des professionnels en exercice, la cession des droits sociaux réglementée et le régime d’imposition qui est plus avantageux.

Les inconvénients de la SELAFA

Les principaux inconvénients sont les frais engendrés et le formalisme de constitution et de fonctionnement.

Les obligations en SELAFA

Dans les sociétés anonymes de droit commun, le nombre minimal des associés de la SA est de 7. Pour faciliter la constitution des SELAFA, le nombre a été réduit à 3 associés. Ils doivent détenir ensemble la majorité des droits de vote, le reste pouvant être conservé par des personnes morales ayant exercé la même profession pendant plus de 10 ans ou des professionnels externes ou internes.

Les statuts de la SALAFA

Les statuts de cette société doivent être déposés auprès du centre des impôts et du CFE. Ils définissent le mode de fonctionnement, les pouvoirs et les droits des actionnaires et des dirigeants. Le contenu des statuts doit être adapté à la réglementation spécifique applicable à chaque profession réglementée.

Le capital social de la SELAFA

Le capital minimum s’élève à 37.000€. Au moins la moitié de cette somme doit être apportée au moment de la création de la société, puis les associés disposent de 5 ans pour rassembler l’autre moitié. Cette restriction préserve l’indépendance des professionnels libéraux. Seuls les apports en espèce et en nature sont autorisés.

C’est au niveau du capital social que la SELAFA diffère de la SA classique. Celui des SELAFA n’est ouvert qu’aux seules personnes exerçant dans la société, soit :

Des personnes physiques ou morales exerçant la profession constituant l’objet social

Des personnes physiques ayant cessé toute activité professionnelle mais qui ont exercé cette profession au sein de la société. Le délai est de 10 ans pour cette option

Les héritiers d’un ancien associé pendant un délai de 5 ans suivant son décès

L’imposition de la SELAFA

La SELAFA est imposée au titre de l’impôt sur les sociétés. Une taxe est prélevée sur le résultat annuel des entreprises. Les BNC (Bénéfices Non Commerciaux) sont pris en compte pour l’imposition et les cotisations sociales.

Le régime social de la SELAFA

Le régime social dont dépend la SELAFA est celui des assimilés salariés. Ils peuvent, selon la nature de leur activité, être tenus au paiement d’une cotisation supplémentaire de retraite complémentaire auprès du régime des travailleurs non-salariés.

La transmission de la SELAFA

Toutes les cessions d’actions sont décidées selon les modalités fixées dans les statuts : soit à la majorité de deux tiers des actionnaires exerçant leur profession au sein de la société, soit à la majorité de deux tiers des membres du conseil de surveillance ou d’administration exerçant leur profession au sein de la société.

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses