- L'auto-entrepreneur ne facture pas de TVA et n'est pas assujetti à la TVA.

- Il doit indiquer "TVA non applicable, article 293B du CGI" sur ses factures.

- La franchise de TVA simplifie la gestion administrative et comptable de l'auto-entrepreneur.

- L'exonération de TVA peut pénaliser l'auto-entrepreneur en cas de compétitivité ou d'investissements importants.

- L'auto-entrepreneur peut opter pour le paiement de la TVA si ses chiffres d'affaires dépassent les seuils établis.

- Les activités exclues de la franchise de TVA comprennent certaines ventes, locations et activités agricoles.

Noté 4,9/5

Guillaume DELEMARLE

Expert-comptable chez L-Expert-Comptable.com

Les auto-entrepreneurs bénéficient, en principe, d'une exonération de TVA grâce au régime de la franchise en base de TVA (Taxe sur la Valeur Ajoutée). Mais cette exonération s'applique uniquement sous certaines conditions. Si vous envisagez de créer votre activité sous ce statut, il est essentiel de comprendre comment fonctionne la TVA en micro-entreprise et ce que cela implique pour votre facturation et votre trésorerie.

TVA auto-entrepreneur : quelles sont les nouveautés législatives en 2025 ?

Un projet de réforme contesté : un seuil unique à 25 000€

Début 2025, le gouvernement avait prévu d'abaisser le seuil de franchise en base de TVA à 25 000€ de chiffre d’affaires, avec un seuil majoré à 27 500€. Ce seuil unique devait s'appliquer à toutes les activités, qu'elle relève notamment des BIC ou des BNC.

L'objectif affiché par cette réforme introduite dans le cadre de la loi de finances pour 2025 était de simplifier le régime et l’aligner sur les pratiques d'autres pays européens. Mais cette mesure aurait privé environ 135 000 micro-entreprises de l’exonération de TVA, selon les estimations de l’administration fiscale.

Les auto-entrepreneurs qui travaillent avec des particuliers auraient été les plus fragilisés par l’abaissement des seuils de TVA. Contrairement aux professionnels, les particuliers ne récupèrent pas la TVA : l’auto-entrepreneur aurait donc dû soit augmenter ses prix (au risque de perdre des clients), soit réduire sa marge pour rester compétitif.

Une suspension jusqu'en 2026

Face à une forte mobilisation et à l’avis défavorable du Sénat, la réforme a été suspendue fin avril 2025. Elle pourrait revenir dans le débat parlementaire à l’automne, lors du projet de loi de finances 2026.

Le 2 juin 2025, l’Assemblée nationale a voté à l’unanimité l’abandon définitif de la réforme qui devait abaisser les seuils de franchise en base de TVA à 25 000 €. Les seuils en vigueur (37 500 € / 94 300€) sont donc maintenus, mettant fin à l’incertitude pour des milliers de micro-entrepreneurs.

L’auto-entrepreneur est-il assujetti à TVA ?

L’auto-entrepreneur relève du régime de la micro-entreprise et bénéficie, par défaut, de la franchise en base de TVA. Tant qu’il reste sous les seuils fixés par l’administration (37 500 € pour les prestations de services, 94 300 € pour les activités commerciales), il n’est pas assujetti à la TVA : il ne la facture pas à ses clients et ne la récupère pas sur ses achats. Ses factures doivent alors porter la mention obligatoire : « TVA non applicable, article 293 B du CGI ».

En revanche, s’il dépasse les seuils de TVA, tout en restant en dessous des plafonds de chiffre d’affaires du régime micro-entreprise (83 600 € ou 203 100 € selon l’activité), il devient redevable de la TVA, mais conserve son statut d’auto-entrepreneur. Il doit alors :

- Facturer la TVA à ses clients,

- La déclarer et la reverser à l’administration fiscale,

- Et peut, en contrepartie, récupérer la TVA sur ses achats professionnels (sous conditions).

Autrement dit, on peut être auto-entrepreneur et assujetti à la TVA en même temps, si l’on dépasse les seuils de franchise sans sortir du régime micro. Cette situation est fréquente dans les activités en croissance.

Les entreprises ne peuvent pas récupérer de TVA sur un achat effectué auprès d’un auto-entrepreneur en franchise en base, tout simplement parce qu’il ne facture pas de TVA.

Quels sont les impacts de la franchise en base de TVA pour l’auto-entrepreneur ?

Un impact sur le prix de vente de l’auto-entrepreneur

L’exonération de TVA impacte le prix final du produit ou du service vendu par l’auto-entrepreneur à son client. Dans ce contexte, il peut :

- Soit proposer un prix inférieur à ses concurrents qui facturent la TVA,

- Soit aligner le prix de vente net de TVA au prix de vente TTC de ses concurrents pour augmenter sa marge commerciale.

L’auto-entrepreneur est exempté de déclaration de TVA

L’exonération de TVA évite à l’auto-entrepreneur une certaine lourdeur administrative et comptable relative à la déclaration et au paiement de la TVA auprès de l’administration fiscale.

L’auto-entrepreneur ne peut pas bénéficier de crédit de TVA en cas d’investissement

L’exonération de TVA peut aussi impacter, dans une certaine mesure seulement, le fonds de roulement de l’auto-entrepreneur puisqu’il ne récupère pas la TVA sur ses dépenses. Ce système peut être problématique dans le cas d’un investissement conséquent qui aurait pu, si le professionnel était assujetti à TVA, donner lieu à un crédit de TVA de l’État pour alimenter sa trésorerie.

Comment facturer la TVA en tant qu'auto entrepreneur ? La mention de "TVA non applicable, article 293B du CGI"

Le statut d’auto-entrepreneur donne accès, par défaut, à la franchise en base de TVA. Cela signifie que vous ne facturez pas la TVA à vos clients et que vous ne la récupérez pas sur vos achats professionnels. Il n’y a donc ni TVA collectée, ni TVA déductible, ni déclaration de TVA à effectuer, tant que vous restez sous les seuils en vigueur. Sur vos factures, vous devez obligatoirement faire figurer la mention : « TVA non applicable, article 293 B du CGI ».

Cette franchise de TVA présente des avantages, mais peut aussi vous pénalisez si votre activité implique de gros investissements. Il est donc important de comprendre les implications de la franchise de TVA pour les auto-entrepreneurs, afin de vous assurer que ce régime est adapté à votre activité.

La mention « Net de TVA » à côté du prix

Un auto-entrepreneur en franchise en base de TVA ne facture pas la TVA. Il peut tout à fait indiquer un prix “TTC”, à condition de préciser clairement sur la facture que la TVA n’est pas applicable. C’est même une bonne pratique, notamment avec une clientèle de particuliers, qui s’attend à voir des prix “tout compris”. En revanche, il est déconseillé d’utiliser des formulations ambiguës comme « net de TVA », qui ne sont ni réglementaires ni claires. La seule mention obligatoire reste : « TVA non applicable, article 293 B du CGI ».

Utiliser un logiciel de facturation pour les auto-entrepreneurs

Certains logiciels de facturation sont adaptés aux auto-entreprises. Ils proposent ainsi l’édition de factures automatiques comprenant toutes les mentions légales que doit apposer un auto-entrepreneur, notamment celles relatives à la TVA.

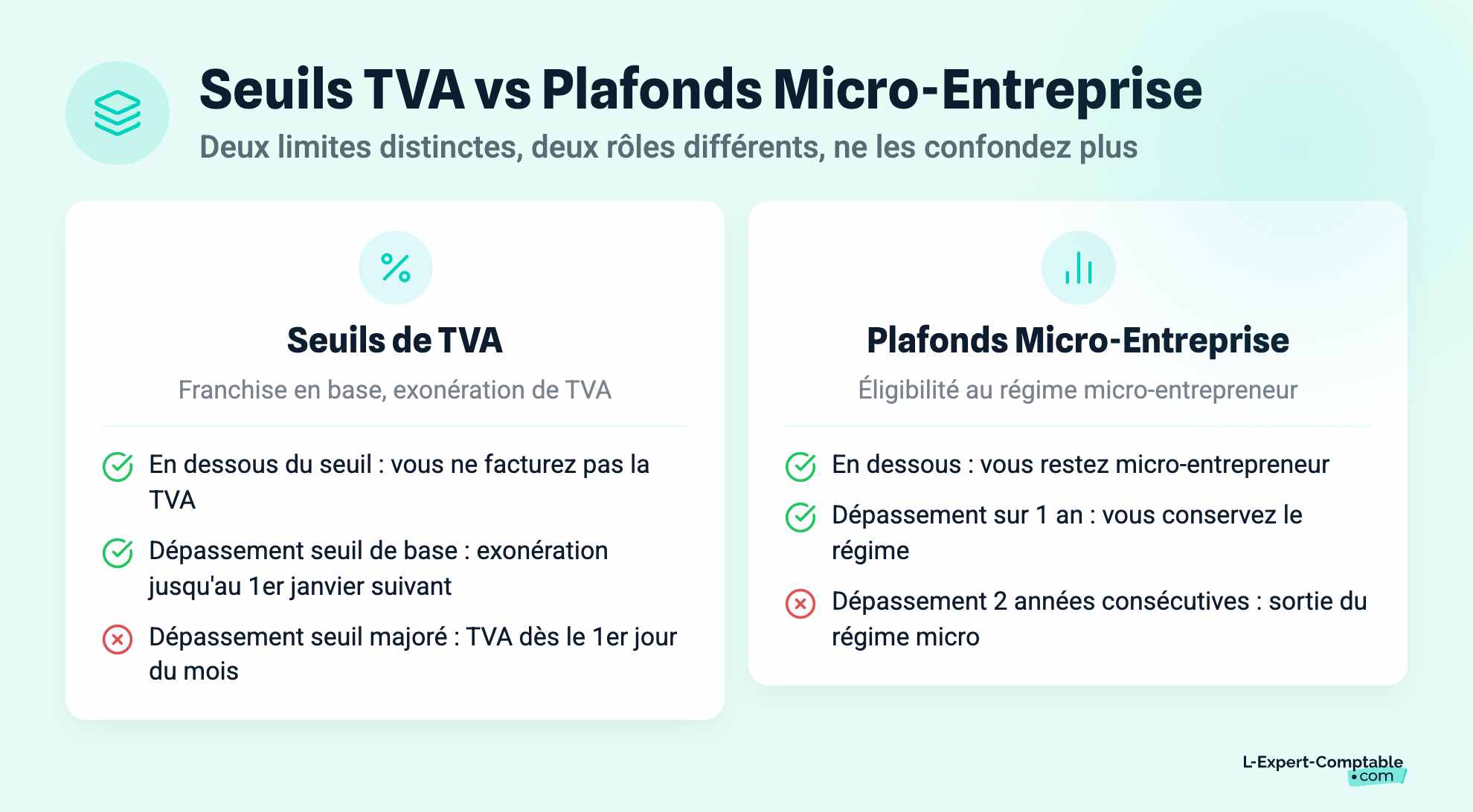

Quelles sont les différences entre seuils de TVA et plafonds de chiffre d’affaires ?

Dans le régime de la micro-entreprise, deux types de plafonds cohabitent… et sont souvent confondus. Pourtant, ils ne jouent pas le même rôle.

Les seuils de TVA

Ce sont les seuils à ne pas dépasser pour rester exonéré de TVA dans le cadre de la franchise en base. En 2026, ils sont fixés à :

| Activité | Seuil de TVA (exonération) | Seuil majoré (TVA obligatoire dès dépassement) |

|---|---|---|

| Prestations de services | 37 500€ | 41 250€ |

| Vente de marchandises / hébergement | 94 300€ | 101 000€ |

Tant que vous restez en-dessous du seuil, vous ne facturez pas de TVA.

Si vous dépassez le seuil majoré, vous devenez immédiatement assujetti à la TVA, dès le premier jour du mois de dépassement.

Si vous dépassez seulement le seuil de base (mais pas le majoré), vous conservez temporairement l’exonération, jusqu’au 1er janvier de l’année suivante.

Les plafonds de chiffre d’affaires de la micro-entreprise

Ils déterminent l’éligibilité au régime micro-entrepreneur. En 2026, les plafonds sont les suivants :

| Activité | Plafond micro-entreprise |

|---|---|

| Prestations de services | 83 600€ |

| Vente de marchandises / hébergement | 203 100€ |

Si vous dépassez ces plafonds pendant deux années consécutives, vous sortez du régime de la micro-entreprise (et passez en entreprise individuelle classique, avec comptabilité complète et régime réel d’imposition).

Pourquoi on peut être auto-entrepreneur tout en étant redevable de la TVA ?

Il est tout à fait possible d’être auto-entrepreneur et redevable de la TVA, par exemple :

- Si vous dépassez les seuils de TVA, mais pas les plafonds du régime micro,

- Ou si vous optez volontairement pour la TVA (par exemple pour récupérer la TVA sur vos achats professionnels).

Dans ce cas, vous restez micro-entrepreneur pour la simplification comptable, mais vous devez :

- Facturer la TVA à vos clients,

- Déclarer et reverser cette TVA à l’administration.

La franchise en base est liée à la TVA, pas au statut de micro-entrepreneur. On peut donc sortir de la franchise en base (et devoir facturer la TVA) tout en restant auto-entrepreneur, tant que les plafonds de chiffre d’affaires du régime micro ne sont pas dépassés.

Sortir de la franchise en base n’implique pas de changer de statut juridique, mais cela vous oblige à modifier vos factures, suivre la TVA collectée, déclarer chaque mois ou trimestre… et potentiellement à ajuster vos prix si vous travaillez avec des particuliers.

L'auto-entrepreneur peut-il opter pour le paiement de la TVA ? La micro-entreprise et les seuils

L'auto-entrepreneur bénéficiant de la franchise de TVA peut opter pour le paiement de la TVA. Pour cela, deux cas sont possibles :

- Cette option étant incompatible avec le régime de micro-entreprise, vous devrez donc choisir un régime réel d'imposition. Ainsi, vous pourrez déduire la TVA sur vos achats.

- Vous perdrez le bénéfice de la franchise en base de TVA, si les seuils sont dépassés:

- Au 1er janvier N, dans le cas où vos chiffres d'affaires en N-1 et N-2 sont chacun compris entre 94 300€ et 101 000€ pour les activités de vente ou entre 37 500€ et 41 250€ pour les prestations de service.

- Dès le 1er jour du mois de dépassement, dans le cas où au cours de l'année civile, votre chiffre d'affaires dépasse 94 300€ pour les activités de vente et 37 500€ pour les activités de service.

Durant l'année de la création, la franchise s'applique à partir du moment où le seuil de 94 300€ ou 37 500€ n'est pas atteint.

Pour l'année qui suit la création, afin de savoir si la franchise est applicable, les seuils doivent être proratisés en fonction de la durée d'activité pendant l'année de la création.

Dès lors que vous perdez le bénéfice de la franchise en base de TVA, vous devrez en informer votre service des impôts des entreprises (SIE), afin de déclarer et payer la TVA dans votre espace professionnel par la suite.

Cas particulier : comment fonctionne la TVA dans les DOM ?

Les seuils de franchise en base de TVA

Depuis 2023, les auto-entrepreneurs de Guadeloupe, Martinique et La Réunion sont soumis aux mêmes seuils de franchise en base de TVA qu’en métropole :

- Activités commerciales et hébergement :

- Seuil de base : 94 300 €

- Seuil majoré : 101 000 €

- Prestations de services :

- Seuil de base : 37 500 €

- Seuil majoré : 41 250 €

Le dépassement du seuil de base entraîne l'assujettissement à la TVA à compter du 1er janvier de l'année suivante. En revanche, le dépassement du seuil majoré rend l'entreprise redevable de la TVA dès le premier jour du mois de dépassement.

Les taux de TVA dans les DOM

Les taux de TVA applicables dans ces DOM diffèrent de ceux de la métropole. Par exemple, en Guadeloupe, Martinique et La Réunion, le taux normal est de 8,5 %, contre 20 % en métropole. Il existe également un taux réduit de 2,1 % pour certains produits et services. En Guyane et à Mayotte, la TVA n’est généralement pas applicable, sauf exceptions.

Avant l'alignement de 2023, les seuils de franchise en base de TVA dans les DOM étaient plus élevés, permettant aux auto-entrepreneurs de bénéficier plus longtemps de l'exonération de TVA. Par exemple, les seuils pouvaient atteindre 100 000 € pour les activités commerciales.

La règle du prorata temporis pour une création dans l’année

Lorsqu'une auto-entreprise est créée en cours d'année, le chiffre d'affaires doit être ajusté au prorata temporis pour déterminer l'éligibilité à la franchise en base de TVA. Le calcul s'effectue en multipliant le chiffre d'affaires réalisé par 365, puis en le divisant par le nombre de jours d'activité sur l'année.

Exemple : Une entreprise créée le 1er juillet 2025 réalise un chiffre d'affaires de 20 000 € jusqu'au 31 décembre 2025 (soit 184 jours d'activité). Le chiffre d'affaires proratisé est : (20 000 € × 365) / 184 ≈ 39 673 €. Si cette entreprise exerce une activité de prestations de services, le seuil de base étant de 37 500 €, elle dépasse ce seuil proratisé et devra donc facturer la TVA à partir du 1er janvier 2026.

Les activités exclues de la franchise de TVA

Les activités ci-dessous ne peuvent bénéficier de la franchise de TVA et de ce fait ne peuvent pas être exercées sous forme d'auto-entreprises :

- Les activités relevant de la TVA agricole.

- Certaines activités commerciales ou non commerciales comme la location de matériels et de biens de consommation durable.

- La vente de véhicules neufs dans les autres États membres de l'Union européenne.

- Les activités relevant de la TVA immobilière

- Les locations d'immeubles nus à usage professionnel.

- Les officiers publics et ministériels,

- La production littéraire scientifique ou artistique ou la pratique de sports lorsque les bénéficiaires ont opté pour une imposition sur la base d'une moyenne des bénéfices des deux ou quatre années précédentes.

- Les opérations sur les marchés à terme, sur les marchés d'options négociables et les opérations sur bons d'option TVA et Auto- entrepreneur

Comment déclarer et payer sa TVA ?

Si vous exercez une des activités exclues de la franchise de TVA citées précédemment, vous devez alors déclarer vos TVA (la TVA collectée à déclarer ainsi que la TVA déductible à récupérer).

A partir du moment où le seuil de franchise est dépassé, la mention "TVA non applicable, article 293B du CGI" est à supprimer et les principes de facturation avec la TVA à appliquer, c'est-à-dire afficher le prix HT, TTC et le montant de la TVA ainsi que le détail des taux applicables.

De quoi a-t-on besoin pour déclarer sa TVA ? Où trouver le numéro de TVA intracommunautaire ?

Afin de déclarer sa TVA, vous devez vous munir de:

- un compte en ligne sur le site des impôts

- un numéro de TVA intracommunautaire, qu'il est obligatoire de mentionner sur vos factures avec votre numéro de Siret et votre code APE. Afin de l'obtenir sous 48h, vous pouvez le demander au service des impôts.

Régime simplifié d'imposition ou le régime réel normal ?

Deux possibilités s'offrent à vous:

- Le régime simplifié d'imposition: il vous suffit de faire une déclaration annuelle unique avant le 2e jour ouvré suivant le 1er mai portant sur la TVA de l'année précédente. Elle sert d'estimation pour l'année en cours afin de verser un premier acompte en juillet puis un deuxième en décembre avant la régularisation après la déclaration définitive de l'année suivante.

- Le régime réel normal: une déclaration mensuelle est à faire afin de payer le montant réel au fur et à mesure.

Chez L-Expert-Comptable.com, nous pouvons effectuer pour vous votre comptabilité en ligne ainsi que la déclaration de TVA CA3 par exemple et l’envoyons ensuite aux impôts. Un temps précieux économisé afin que vous puissiez vous concentrer sur votre activité professionnelle et votre projet d’entrepreneuriat !

Récupération et déduction de la TVA : comment ça fonctionne ?

Quand un auto-entrepreneur devient assujetti à la TVA, soit parce qu’il dépasse les seuils, soit par choix, il peut alors récupérer la TVA sur ses achats professionnels. Mais cette récupération est soumise à plusieurs conditions strictes.

Quelles sont les conditions pour récupérer la TVA ?

Pour que la TVA soit déductible, trois règles doivent être respectées :

- L’achat doit concerner une activité soumise à TVA : si vous exercez une activité exonérée (comme certains soins à la personne), vous ne pouvez pas récupérer la TVA.

- L’achat doit être justifié : il faut une facture au nom de l’entreprise, avec la TVA clairement indiquée.

- L’usage professionnel doit être prépondérant : l’équipement ou le service doit être utilisé à plus de 90% à titre professionnel. En cas d’usage mixte (ex : véhicule perso/pro), la TVA n’est pas récupérable, sauf exceptions très encadrées.

Exemples de déductions possibles

Voici quelques dépenses pour lesquelles la TVA peut être récupérée, sous réserve de respecter les conditions ci-dessus :

| Dépense | TVA déductible ? | Observations |

|---|---|---|

| Matériel informatique | Oui | Si usage professionnel avéré à +90% |

| Abonnement logiciel pro (SaaS) | Oui | Exemple : outil de facturation |

| Fournitures de bureau | Oui | Classeurs, stylos, imprimante… |

| Véhicule utilisé perso + pro | Non | Usage mixte = TVA non récupérable |

| Repas client | Sauf exceptions | TVA rarement récupérable, même en B2B |

| Loyer local pro | Oui | Si bail soumis à TVA |

Et si la TVA déductible dépasse la TVA collectée ?

Il peut arriver que vous payiez plus de TVA sur vos achats que vous n’en collectez sur vos ventes. Dans ce cas, vous êtes en crédit de TVA.

Vous pouvez alors :

- soit reporter ce crédit sur vos déclarations suivantes,

- soit en demander le remboursement à l’État, sous certaines conditions (seuils minimums, régularité de déclaration…).

Impact sur la trésorerie

Un crédit de TVA peut représenter une bouffée d’oxygène pour la trésorerie, surtout en phase de lancement ou d’investissement. Cela permet d’absorber une partie des charges liées aux achats, équipements ou travaux.

Les demandes de remboursement de crédit de TVA prennent souvent plusieurs semaines, voire quelques mois. Pensez à l’anticiper dans votre prévisionnel de trésorerie.

La franchise de TVA est-elle pénalisante pour mon activité ? Les inconvénients

Dans les deux cas de figure ci-dessous, la franchise de TVA appliquée au statut d'auto-entrepreneur peut être pénalisante pour votre activité :

- Si vous êtes dans un environnement concurrentiel

Un client vous achète un produit sur lequel il ne pourra pas récupérer la TVA, car vous ne la facturez pas, alors qu'il peut la récupérer s'il achète à un concurrent non auto-entrepreneur. Votre prix de vente HT devra donc être compétitif.

Exemple : vous vendez un produit 100€ H.T. Le client vous règle donc 100€ mais ne peut récupérer de TVA dessus. Or si un de vos concurrents vend le même produit 100€, le client paiera 100€ mais récupèrera 19,6€ de TVA. Votre produit lui coûtera donc plus cher et vous perdez en compétitivité.

- Si vous avez des investissements ou des achats importants à faire

Vous ne récupérez pas la TVA acquittée sur vos achats ou vos investissements pour votre auto-entreprise. Si vous avez de lourds investissements à faire, d'une certaine façon la franchise de TVA alourdit vos dépenses.

En quoi la franchise TVA est-elle un avantage pour l'auto-entrepreneur ?

Il n'y a pas de collecte de TVA, donc la gestion de l'auto-entreprise et la facturation sont simplifiées. En effet, l'auto-entrepreneur n'a pas à effectuer de déclaration de TVA et il facture le prix HT à ses clients (entreprises ou particuliers).

Aussi, la franchise TVA peut être un avantage concurrentiel. L'auto-entrepreneur peut se démarquer de la concurrence avec un prix plus bas puisque le client va payer un prix HT.

Cela peut être intéressant pour pénétrer un marché concurrentiel. L'auto-entrepreneur a le choix de sa stratégie.

En effet, il peut aussi aligner ses prix HT sur les prix TTC de ses concurrents, dans le but de ne pas impacter sa marge bénéficiaire et de ce fait, maximiser sa rentabilité.

Foire aux questions (FAQ) sur la TVA en micro-entreprise

Comment récupérer la TVA ?

Vous ne pouvez récupérer la TVA que si vous êtes assujetti, c’est-à-dire si vous avez dépassé les seuils ou opté pour la TVA. L’achat doit concerner l’activité professionnelle à plus de 90% et être justifié par une facture.

Quand et comment déclarer la TVA ?

Les déclarations se font en ligne sur impots.gouv.fr, tous les mois ou trimestres selon votre régime. Vous devez y indiquer la TVA collectée sur vos ventes et celle déductible sur vos achats.

Puis-je avoir un numéro de TVA intracommunautaire si je ne facture pas la TVA ?

Oui, vous pouvez en faire la demande auprès de votre SIE si vous réalisez des échanges avec des entreprises de l’UE. Cela ne vous autorise pas à facturer la TVA pour autant.

Comment savoir si j’ai dépassé les seuils ?

Vous devez suivre votre chiffre d’affaires encaissé et le comparer aux seuils applicables. En cas de doute, un expert-comptable ou un tableau de suivi peut vous aider à anticiper.

Quelle mention mettre sur ma facture si je suis sous franchise ?

Vous devez indiquer la mention légale suivante : "TVA non applicable, article 293 B du CGI". Cela rappelle que vous ne facturez pas la TVA à vos clients.

Sources & Références

impots.gouv : En tant que micro-entrepreneur, puis-je être redevable de la TVA ?

Entreprendre.Service-Public : Franchise en base de TVA

Résumer cet article avec :

- ChatGPT

- Perplexity

A propos de l'auteur

- Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses

Sur le devis pour que le client n’a aucune surprise ,il doit y avoir quelles mentions,car ça fait bizarre de voir un devis sans TVA

Bonjour,

Même si vous ne facturez pas la TVA, votre devis doit l’indiquer clairement avec la mention obligatoire :

« TVA non applicable, art. 293 B du CGI » (si jamais vous relevez du régime de franchise en base)

Cela évite toute confusion pour le client.

Bien à vous.

Bonjour. J'ai un ca de 89 000 euros en 2024. Il depasse les 85 000 euros mais il est sous le seuil de tolerance. Suis je assujeti a la tva depuis le 1er janvier 2025 ? Merci bien, ce n'est pas très clair.

Bonjour,

Si le CA ne dépasse pas 91 900 € en 2024, on peut encore bénéficier de la franchise en base en 2025. Il faut veiller à ce qu'il s'agisse d'une entreprise réalisant des activités de négoce ou des prestations d'hébergement (pas de prestation de service).

Bien à vous.

Bonjour

Je suis auto entrepreneur maçon en prestation de service BIC

J’ai un CA de 14 000€ en 2024, sur l’année 2025 en cours mon CA est à 40 000€ en septembre, suis je assujetti à la TVA en octobre ?

Merci

Bonjour,

En l'état actuel des choses, voici notre réponse. Tant que vous ne dépassez pas 41 250€ de CA pour l'année 2025, vous pourrez continuer à facturer sans TVA, mais devrez facturer la TVA à compter du 01/01/2026. En revanche, vous serez assujetti à TVA à compter du jour de dépassement de ce seuil.

Bonne journée.

Y'a t'il un autre moyen pour être exempté de TVA en tant que micro entreprise (prestation de service)? Par exemple, un travail d'intérêt général ?

Il me semblait avoir vu passé un article parlant de cela

merci !

Bonjour,

Nous vous invitons à contacter un avocat fiscaliste.

Bien à vous.

Bonjour,

je suis auto entrepreneur (régime simplifié BNC, prestation de service), je réalise 70000€ de CA/an) depuis 3 ans, suis-je assujetti à la déclaration de TVA?

Bonjour,

Oui, vous êtes assujetti à la déclaration de TVA (vous auriez dû l'être depuis un certain temps), car le seuil maximal de franchise en base de TVA pour les prestations de services est largement dépassé avec un chiffre d'affaires de 70 000 €/an.

Le seuil majoré (dit ""seuil de tolérance"") pour les prestations de services est de 41 250 € (montant applicable en 2025, qui était de 39 100 € jusqu'en 2024). Dès que votre CA dépasse ce seuil de tolérance en cours d'année, vous sortez immédiatement de la franchise en base de TVA et devez appliquer la TVA sur toutes les factures émises à partir du premier jour du mois de dépassement.

Bien à vous.

Bonjour,

Je suis auto entrepreneur en prestations de services, je n'ai donc aucune tva.

Dois-je quand même faire une déclaration de tva tout les mois en indiquant 0 dans la ligne E2 ?

D'avance merci de votre retour.

Bonjour,

Tant que vous restez sous le seuil de la franchise en base de TVA pour les prestations de services (actuellement 37 500 € avec un seuil majoré de 41 250 €), vous n'avez aucune obligation déclarative de TVA.

Bien à vous.