L'article en bref

- La rémunération du mandataire social : elle est imposée au barème progressif de l'IR après un abattement forfaitaire de 10 %.

- Le PFU sur les dividendes : il est fixé à 31,4 % depuis le 1er janvier 2026, suite à la hausse de 1,4 point de la CSG.

- Le gérant majoritaire de SARL : ses dividendes sont soumis aux cotisations sociales pour la part excédant 10 % du capital social.

- Le président de SAS : ses dividendes ne sont pas soumis aux cotisations sociales, contrairement au gérant majoritaire de SARL.

- Le conseil en rémunération chez L-Expert-Comptable.com : une mission à la carte permet d'optimiser l'arbitrage salaire/dividendes.

Sommaire

Votre comptabilité à partir de 39€ HT par mois, sans engagement !

Je confie ma compta

Votre comptabilité par des pros, à partir de 39€ HT par mois !

Prendre RDV !Mandataires sociaux : comment êtes-vous imposé sur votre rémunération ?

Gérant de SARL, président de SAS, PDG de SA : quelle que soit votre forme sociale, votre rémunération suit les mêmes règles fiscales de base. Elle est imposée dans la catégorie des traitements et salaires, après un abattement forfaitaire de 10 %.

En revanche, côté cotisations sociales, tout dépend de votre statut : gérant majoritaire de SARL ou dirigeant assimilé salarié de SAS. Ces deux profils n'ont ni les mêmes charges, ni la même protection. Ce guide fait le point sur ce qui s'applique concrètement en 2026.

Qu'est-ce qu'un mandataire social ?

Un mandataire social est une personne physique qui représente une société et gère ses actes au quotidien. On distingue plusieurs fonctions :

Un mandataire social peut aussi être lié à la société par un contrat de travail pour des fonctions techniques distinctes de son mandat (un ingénieur dirigeant, par exemple). Dans ce cas, les deux régimes coexistent : le mandat social d'un côté, le contrat de travail de l'autre.

Régime fiscal des mandataires sociaux : les règles en matière d'impôt sur le revenu

La rémunération du mandat

La rémunération allouée par l'assemblée générale est imposée au barème progressif de l'impôt sur le revenu, dans la catégorie des traitements et salaires. Elle est calculée sur la rémunération nette, après déduction des cotisations sociales, avec application automatique d'un abattement forfaitaire de 10 %.

Il est possible d'opter pour la déduction des frais réels si les dépenses professionnelles effectives dépassent ce forfait. Les frais déductibles comprennent notamment :

- Les frais de formation et de documentation professionnelle

- Les frais de repas engagés hors du domicile

- Les frais de déplacement (domicile/lieu de travail ou missions professionnelles)

- Les frais téléphoniques et informatiques à usage professionnel

L'option pour les frais réels est globale : elle s'applique à l'ensemble des revenus salariaux du foyer fiscal, pas seulement à la rémunération du mandat. Elle n'est rentable que si le total des frais professionnels réels dépasse le montant de l'abattement de 10 %.

Dividendes des mandataires sociaux : la flat tax à 31,4 % en 2026

Un mandataire social qui détient des parts ou actions dans la société peut percevoir des dividendes, correspondant à sa quote-part du résultat distribué. Par "dividendes", on entend :

- La distribution de dividendes décidée par l'assemblée des actionnaires ou associés

- La distribution exceptionnelle de réserves

- L'acompte ou le solde du boni de liquidation

Ne sont pas considérés comme des dividendes les remboursements d'apport, les rémunérations occultes, les revenus réputés distribués à la suite d'une rectification fiscale, ni les rémunérations excessives requalifiées.

Le prélèvement forfaitaire unique (PFU) de 31,4 %

Par défaut, les dividendes sont soumis au prélèvement forfaitaire unique (PFU), dit "flat tax", fixé à 31,4 % depuis le 1er janvier 2026. Il se décompose ainsi :

| Composante | Taux |

|---|---|

| Impôt sur le revenu | 12,8 % |

| Prélèvements sociaux (CSG, CRDS, CFA) | 18,6 % |

| Total PFU | 31,4 % |

La hausse des prélèvements sociaux de 17,2 % à 18,6 % est liée à l'augmentation de la CSG de 1,4 point, entrée en vigueur le 1er janvier 2026 via la loi de financement de la Sécurité sociale pour 2026.

Le prélèvement forfaitaire non libératoire (PFNL) à la source

Lors du versement des dividendes, l'établissement payeur prélève un acompte d'impôt sur le revenu de 12,8 % (prélèvement non libératoire) en même temps que les prélèvements sociaux de 18,6 %. Ce prélèvement de 12,8 % s'impute sur l'impôt sur le revenu dû l'année suivante.

Exemple : pour 1 000 € de dividendes bruts, l'établissement payeur prélève 128 € au titre de l'IR et 186 € au titre des prélèvements sociaux. L'associé perçoit donc 686 € nets. En N+1, lors de la déclaration, les 128 € déjà prélevés viennent en déduction de l'impôt final.

Les contribuables dont le revenu fiscal de référence N-2 est inférieur à 50 000 € (personne seule) ou 75 000 € (couple) peuvent demander une dispense du PFNL de 12,8 % auprès de l'établissement payeur, avant le versement. Cette dispense ne concerne pas les prélèvements sociaux.

L'option pour le barème progressif

Les contribuables peuvent choisir d'imposer leurs dividendes au barème progressif de l'IR plutôt qu'au PFU. Cette option s'exerce sur la déclaration de revenus et porte sur l'ensemble des revenus du capital. Elle permet :

- D'appliquer un abattement de 40 % sur les dividendes bruts

- De déduire 6,8 % de CSG du revenu imposable

Depuis la loi de finances 2026, cette option n'est plus irrévocable : le contribuable peut y renoncer a posteriori si elle se révèle finalement moins favorable que le PFU.

Stock-options : fiscalité du gain d'attribution et de la plus-value de cession

Lors de la cession de stock-options, le titulaire réalise deux types de gain : le gain d'attribution (ou gain de levée d'option) et la plus-value de cession.

Le gain d'attribution

Le gain d'attribution correspond à la différence entre la valeur réelle des actions le jour de la levée d'option et le prix payé. Pour les options attribuées à compter du 28 septembre 2012, il est soumis au barème progressif de l'impôt sur le revenu, aux prélèvements sociaux et à une contribution salariale de 10 %.

La plus-value de cession

La plus-value de cession est égale à la différence entre le prix de cession et la valeur réelle des actions à la date de la levée d'option. Elle relève du régime des plus-values sur valeurs mobilières.

Pour les titres acquis avant le 1er janvier 2018 (et uniquement sur option du barème progressif de l'IR), un abattement pour durée de détention de droit commun s'applique :

- 50 % si les titres sont détenus entre 2 et 8 ans

- 65 % si la détention est supérieure à 8 ans

Pour les titres acquis depuis le 1er janvier 2018, ces abattements pour durée de détention ne s'appliquent plus. La plus-value est soumise au PFU de 31,4 % (12,8 % d'IR + 18,6 % de prélèvements sociaux), ou au barème progressif de l'IR sur option.

Actions gratuites (AGA) : le régime fiscal applicable aux attributions depuis 2018

Les actions gratuites suivent un régime fiscal distinct selon la date d'autorisation par l'Assemblée Générale Extraordinaire (AGE). Pour les plans qualifiés autorisés depuis le 1er janvier 2018, le traitement fiscal du gain d'acquisition dépend de son montant :

Fraction du gain inférieure ou égale à 300 000 €

La fraction du gain d'acquisition qui n'excède pas 300 000 € par an est imposée au barème progressif de l'IR, après application d'un abattement forfaitaire de 50 %. Les prélèvements sociaux au taux de 17,2 % s'appliquent sur le gain avant abattement. La contribution salariale de 10 % n'est pas due sur cette fraction.

La limite de 300 000 € est annuelle et non reportable sur l'année suivante. Si plusieurs plans sont cédés la même année, les gains d'acquisition s'additionnent pour apprécier ce seuil.

Fraction du gain supérieure à 300 000 €

La fraction excédant 300 000 € est imposée au barème progressif de l'IR comme un traitement et salaire, sans aucun abattement. Elle est soumise aux prélèvements sociaux sur les revenus d'activité au taux de 9,7 % (CSG 9,2 % + CRDS 0,5 %), ainsi qu'à une contribution salariale de 10 %.

Plus-value de cession des actions gratuites

La plus-value de cession (différence entre le prix de vente et la valeur des actions au jour de leur acquisition définitive) relève du régime des plus-values de valeurs mobilières. Elle est soumise au PFU de 31,4 % ou au barème progressif sur option.

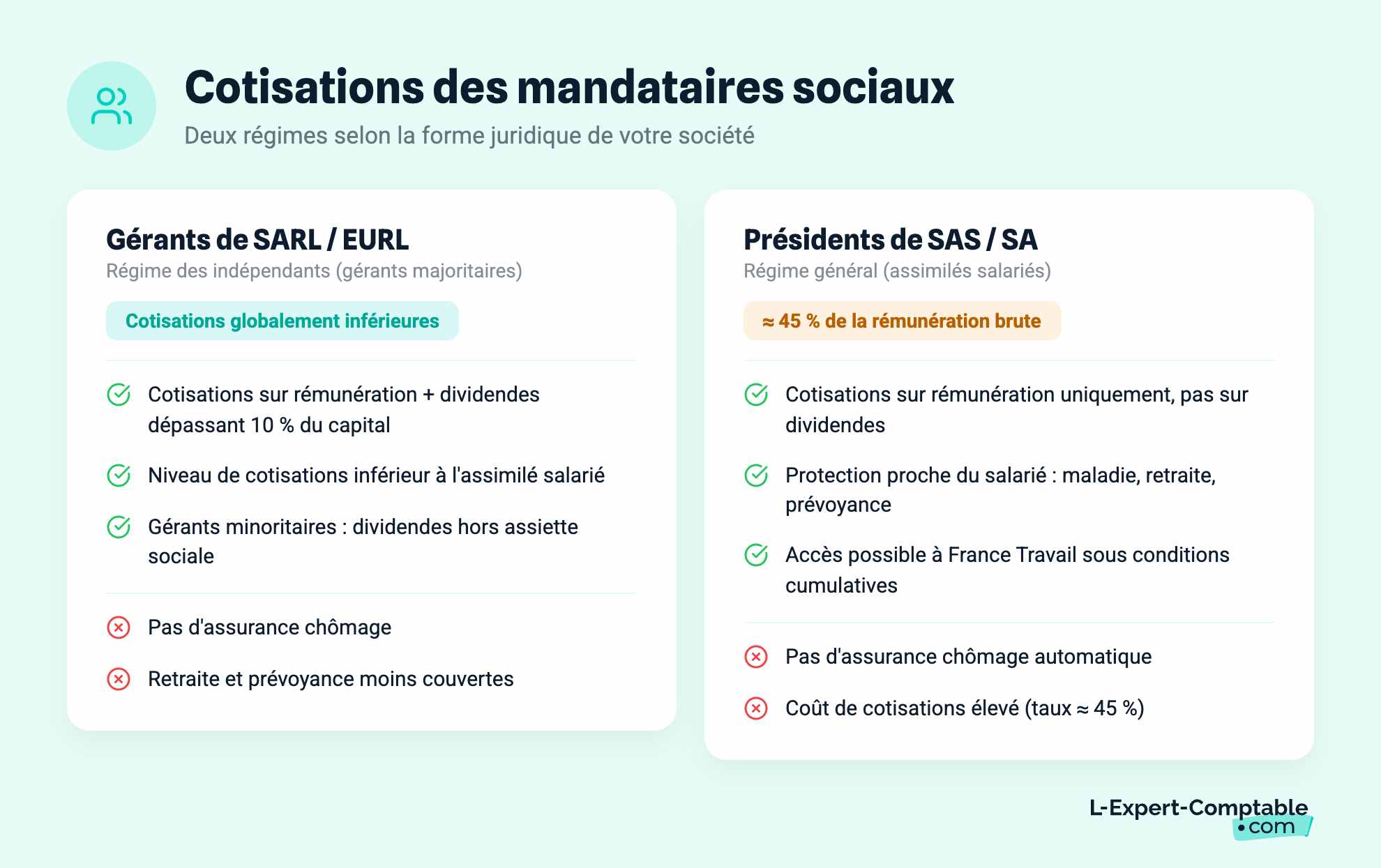

Cotisations sociales des mandataires sociaux : deux régimes très différents

Les gérants de SARL ou d'EURL : régime des indépendants

Les gérants majoritaires de SARL et les associés uniques d'EURL relèvent du régime social des indépendants. Leurs cotisations portent sur :

- La rémunération allouée

- La part des dividendes excédant 10 % du capital social, des primes d'émission et des sommes versées en compte courant d'associé

Ce régime offre une protection sociale plus limitée que le régime général, notamment en matière de retraite et surtout d'assurance chômage (non couverte). En contrepartie, le niveau de cotisations est globalement inférieur à celui d'un assimilé salarié.

Les gérants minoritaires, eux, relèvent du régime général de la Sécurité sociale. Leurs dividendes ne sont pas intégrés dans l'assiette des cotisations sociales.

Les dirigeants de SAS ou de SA : assimilés salariés

Les présidents de SAS, PDG et directeurs généraux de SA sont affiliés au régime général de la Sécurité sociale, quelle que soit leur participation au capital. Leurs cotisations sociales sont calculées sur leur seule rémunération et non sur les dividendes. Le taux est élevé : environ 45 % de la rémunération brute.

En contrepartie, la protection sociale est proche de celle des salariés (maladie, retraite, prévoyance), à l'exception de l'assurance chômage. Un dirigeant minoritaire peut toutefois cotiser à France Travail s'il remplit les trois conditions suivantes :

- Il effectue des tâches techniques distinctes de son mandat

- Une rémunération spécifique est prévue pour ces tâches

- Il existe un lien de subordination juridique (impossible avec un gérant majoritaire)

Gérant de SARL ou président de SAS : le choix qui change tout sur vos dividendes

C'est souvent l'arbitrage le plus structurant pour un entrepreneur qui crée sa société. La différence ne porte pas sur la fiscalité des dividendes (la flat tax s'applique dans les deux cas) mais sur leur assujettissement aux cotisations sociales.

Prenons deux dirigeants avec exactement les mêmes données : 100 000 € de bénéfice net distribuable, chacun détenant 100 % du capital.

Président de SAS : aucune cotisation sociale sur les dividendes. Il perçoit 68 600 € nets après PFU de 31,4 %. Point final.

Gérant majoritaire de SARL : il a versé 10 000 € en capital social et 0 € en compte courant. Son seuil de 10 % est donc de 1 000 €. Les 99 000 € restants sont soumis aux cotisations sociales des indépendants (environ 45 %). Il paie environ 44 550 € de cotisations sur cette partie, avant même l'impôt sur le revenu. Le coût total est massivement supérieur à celui du président de SAS.

La conclusion semble évidente. Elle ne l'est pas. Ces mêmes cotisations ouvrent des droits à la retraite et à la prévoyance, que le président de SAS devra financer par d'autres moyens s'il ne se verse pas de rémunération. Un dirigeant de SAS qui ne prend que des dividendes ne cotise à aucune protection sociale sur ces revenus.

Chaque situation mérite une simulation précise, car l'arbitrage rémunération/dividendes dépend de votre tranche marginale d'imposition, de votre besoin de protection sociale et du montant du capital social. Un expert-comptable peut vous aider à optimiser la structure de votre rémunération dès la création de la société.

Questions courantes sur le régime fiscal et social des mandataires sociaux

Un gérant majoritaire de SARL peut-il percevoir des dividendes sans cotisations sociales ?

Non. La part des dividendes qui dépasse 10 % du capital social, des primes d'émission et des sommes versées en compte courant d'associé est assujettie aux cotisations sociales des indépendants. Seule la fraction en dessous de ce seuil échappe aux cotisations (mais reste soumise aux prélèvements sociaux et à l'IR).

Le président de SAS est-il couvert par l'assurance chômage ?

Non, sauf s'il dispose d'un contrat de travail distinct de son mandat, avec un lien de subordination réel et une rémunération séparée. Le simple fait d'être président assimilé salarié ne suffit pas pour cotiser à France Travail. Cette protection n'existe donc pas de plein droit pour les dirigeants de SAS qui ne se versent qu'une rémunération de mandat.

Quelle est la différence entre le PFU et l'option pour le barème progressif sur les dividendes ?

Le PFU de 31,4 % s'applique par défaut et de façon forfaitaire. L'option pour le barème progressif permet d'appliquer un abattement de 40 % sur les dividendes bruts avant imposition à l'IR, ainsi qu'une déduction de 6,8 % de CSG. Cette option est avantageuse si votre tranche marginale d'imposition est inférieure au taux du PFU (12,8 %). Elle porte sur l'ensemble des revenus du capital perçus dans l'année.

Les dividendes du président de SAS sont-ils soumis à cotisations sociales ?

Non. Les dividendes versés à un président de SAS, ou à tout associé ne relevant pas du régime des travailleurs non salariés, ne sont pas soumis aux cotisations sociales. Ils supportent uniquement les prélèvements sociaux de 18,6 % compris dans le PFU.

Comment fonctionne le régime fiscal des stock-options pour les mandataires sociaux ?

Le gain d'attribution (levée d'option) est soumis au barème progressif de l'IR, aux prélèvements sociaux et à une contribution salariale de 10 %, pour les options attribuées depuis septembre 2012. La plus-value de cession relève du régime des plus-values mobilières : PFU de 31,4 % par défaut, ou barème progressif sur option. Pour les titres acquis avant 2018, des abattements pour durée de détention (50 % ou 65 %) s'appliquent sur option au barème progressif.

Quel est le régime des actions gratuites attribuées depuis 2018 ?

Pour les plans qualifiés autorisés depuis le 1er janvier 2018, le gain d'acquisition est imposé au barème progressif de l'IR après abattement de 50 % pour la fraction inférieure à 300 000 € par an. Au-delà, le surplus est imposé comme un salaire, sans abattement, et supporte une contribution salariale de 10 %. Les prélèvements sociaux s'appliquent sur le gain brut avant tout abattement.

Un mandataire social peut-il cumuler son mandat avec un contrat de travail ?

Oui, mais sous conditions strictes. Le contrat de travail doit correspondre à des fonctions techniques réelles, être assorti d'une rémunération distincte et implique un lien de subordination effectif. Cette dernière condition est incompatible avec un gérant majoritaire qui, par définition, ne peut pas se trouver en situation de subordination vis-à-vis de sa propre société.

Sources et références

Bpifrance-creation.fr — https://bpifrance-creation.fr/encyclopedie/fiscalite-lentreprise/generalites/regime-fiscal-social-dividendes

Impots.gouv.fr — https://www.impots.gouv.fr/particulier/les-cessions-mobilieres

Legifrance.gouv.fr — https://www.legifrance.gouv.fr/codes/article_lc/LEGIARTI000051218045

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses