L'article en bref

- La holding familiale centralise le contrôle et optimise la fiscalité du groupe : le régime mère-fille exonère 95 % des dividendes remontés par les filiales avec un taux effectif d'IS de 1,25 %.

- La distinction entre holding animatrice et passive est déterminante : seule la holding animatrice bénéficie de l'exonération IFI au titre des biens professionnels et de l'éligibilité au pacte Dutreil.

- Le pacte Dutreil offre un abattement de 75 % sur la transmission : il impose un engagement collectif de 2 ans puis individuel de 4 ans avec exercice d'une fonction de direction effective.

- L'intégration fiscale compense bénéfices et déficits du groupe : elle nécessite une détention d'au moins 95 % du capital des filiales et permet d'optimiser le résultat imposable d'ensemble.

- L'accompagnement à la création : L-Expert-Comptable.com accompagne les dirigeants dans la création de leur holding et la structuration fiscale de leur groupe familial.

Guillaume DELEMARLE

Expert-comptable chez L-Expert-Comptable.com

Mis à jour le 12 juin 2026

5 min

Sommaire

Aides à la création : Créez votre société gratuitement avec L-Expert-Comptable.com !

Nos équipes vous conseillent et vous renseignent sur toutes les aides disponibles pour la création de votre entreprise.

En profiterLa holding familiale : un outil stratégique de gestion et de transmission du patrimoine

Une holding familiale est une société mère dont les actionnaires ou associés sont membres d'une même famille et qui détient des participations dans une ou plusieurs sociétés filles (filiales). Elle permet de centraliser le contrôle d'un groupe de sociétés sous une même entité, d'optimiser la fiscalité des flux financiers entre les sociétés du groupe et de faciliter la transmission du patrimoine entrepreneurial aux générations suivantes.

La holding familiale n'est pas un statut juridique en soi : c'est un mode d'organisation qui peut prendre n'importe quelle forme juridique (SAS, SARL, SA, SCI, société civile...) à condition d'être soumise à l'impôt sur les sociétés (IS) pour bénéficier des régimes fiscaux de faveur. Le taux normal d'IS est de 25 % en 2026, avec un taux réduit de 15 % jusqu'à 42 500 € de bénéfice pour les PME éligibles.

Elle se présente sous deux formes, aux conséquences fiscales et juridiques très différentes :

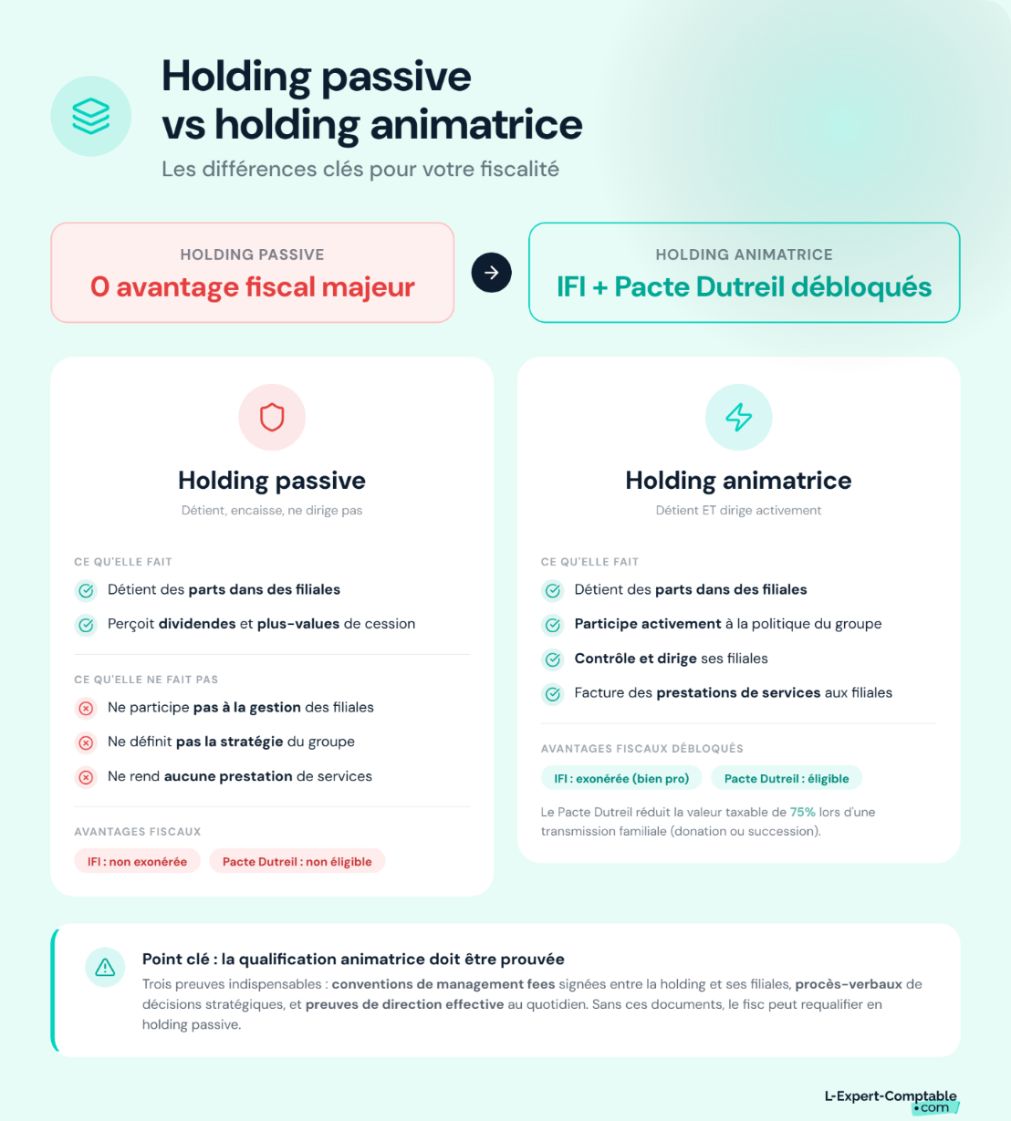

- Holding passive (patrimoniale) : son seul objet est de détenir des participations dans des filiales. Elle ne participe pas à leur gestion ni à leur stratégie. Elle perçoit des dividendes et des plus-values de cession.

- Holding active (animatrice) : en plus de détenir des participations, elle participe activement à la politique du groupe, contrôle ses filiales et peut leur rendre des prestations de services (comptabilité, RH, juridique, direction générale). La qualification de holding animatrice est essentielle pour bénéficier de certains avantages fiscaux (exonération IFI, Dutreil).

La distinction entre holding passive et holding animatrice est l'un des points les plus contrôlés par l'administration fiscale. Pour être qualifiée d'animatrice, la holding doit prouver qu'elle définit effectivement la politique du groupe et qu'elle rend des prestations réelles à ses filiales (avec des conventions de management fees, des procès-verbaux d'assemblées et des preuves de direction effective). Une holding qui se contente de percevoir des dividendes sans aucune activité de direction sera requalifiée en holding passive, avec la perte de l'exonération IFI et de l'éligibilité au pacte Dutreil.

Les avantages fiscaux de la holding familiale en 2026

Le régime mère-fille : exonération de 95 % des dividendes remontés

Lorsque la holding détient au moins 5 % du capital d'une filiale et conserve ces titres pendant au moins 2 ans, les dividendes versés par la filiale à la holding sont exonérés d'IS à 95 % (article 145 du CGI). Seule une quote-part de frais et charges de 5 % est réintégrée dans le résultat imposable de la holding.

Concrètement, si une filiale verse 100 000 € de dividendes à la holding, seuls 5 000 € sont imposés à l'IS (soit 1 250 € d'IS à 25 %). Les 98 750 € restants sont disponibles dans la holding pour être réinvestis dans d'autres projets, sans passer par la case "imposition personnelle du dirigeant".

C'est l'avantage principal de la holding par rapport à la détention directe : si les mêmes 100 000 € de dividendes étaient versés directement à une personne physique, ils seraient soumis au PFU de 31,4 % (12,8 % d'IR + 17,2 % de prélèvements sociaux), soit 30 000 € d'impôts. La holding permet de réinvestir la quasi-totalité des dividendes sans imposition immédiate au niveau de la personne physique.

L'intégration fiscale : compenser les bénéfices et les déficits du groupe

Si la holding détient au moins 95 % du capital de ses filiales, elle peut opter pour le régime de l'intégration fiscale (articles 223 A et suivants du CGI). Le groupe intégré est alors imposé sur un résultat d'ensemble : les bénéfices des filiales rentables compensent les déficits des filiales déficitaires ou de la holding elle-même. Ce mécanisme est particulièrement puissant dans un montage LBO où la holding est structurellement déficitaire (charges d'intérêts d'emprunt) pendant les premières années.

L'exonération des plus-values de cession de titres de participation

Les plus-values réalisées lors de la cession de titres de participation détenus depuis au moins 2 ans sont exonérées d'IS, sous réserve de la réintégration d'une quote-part de frais et charges. Le taux de cette quote-part varie selon la taille de l'entreprise :

- 5 % pour les entreprises dont le CA consolidé est inférieur à 1 milliard d'euros (TPE, PME, ETI)

- 12 % pour les entreprises dont le CA consolidé dépasse 1 milliard d'euros (depuis la LF 2024)

L'effet de levier LBO : racheter une entreprise par l'endettement

La holding familiale peut s'endetter pour acquérir une société cible (montage LBO). Les intérêts d'emprunt sont déductibles du résultat de la holding, et les dividendes remontés par la filiale acquise (quasi-exonérés grâce au régime mère-fille) servent à rembourser la dette. Ce montage permet de financer l'acquisition d'une entreprise avec un apport en fonds propres limité (typiquement 30 à 40 % du prix d'acquisition), le solde étant financé par la dette bancaire remboursée par la filiale elle-même.

La holding familiale et l'IFI en 2026 (l'ISF n'existe plus depuis 2018)

L'ISF (Impôt de Solidarité sur la Fortune) a été supprimé le 1er janvier 2018 et remplacé par l'IFI (Impôt sur la Fortune Immobilière), qui ne porte que sur les actifs immobiliers. Les parts de holding ne sont donc plus soumises à l'ancien ISF sur leur valeur totale. En revanche, les parts de holding incluant des actifs immobiliers (détenus directement ou via des filiales) peuvent être soumises à l'IFI pour la fraction correspondant à la valeur des biens immobiliers.

Les parts de holding animatrice bénéficient de l'exonération au titre des biens professionnels : elles sont totalement exonérées d'IFI si le dirigeant y exerce sa fonction principale et si la holding anime effectivement son groupe. Cette exonération ne s'applique pas aux holdings passives.

Le pacte Dutreil : abattement de 75 % pour la transmission de l'entreprise familiale

Le pacte Dutreil (article 787 B du CGI) est le dispositif central de transmission des entreprises familiales. Il permet de bénéficier d'un abattement de 75 % sur la valeur des parts transmises par donation ou succession, à condition de respecter trois engagements cumulatifs :

| Engagement | Durée | Condition |

|---|---|---|

| Engagement collectif de conservation | Au moins 2 ans avant la transmission | Les signataires du pacte s'engagent collectivement à conserver au moins 34 % des droits de vote et 17 % des droits financiers (sociétés non cotées) |

| Engagement individuel de conservation | 4 ans après la transmission | Chaque bénéficiaire (héritier ou donataire) s'engage individuellement à conserver ses parts pendant 4 ans |

| Exercice d'une fonction de direction | Pendant la durée de l'engagement collectif + 3 ans après la transmission | L'un des signataires du pacte (ou l'un des bénéficiaires) doit exercer une fonction de direction effective dans la société (gérant, président, DG...) |

L'abattement de 75 % se cumule avec les abattements de droit commun en matière de droits de donation (100 000 € par parent et par enfant tous les 15 ans). Sur une holding familiale valorisée à 2 millions d'euros, l'application du Dutreil réduit la base taxable à 500 000 €, sur laquelle s'appliquent les abattements de droit commun. Les droits de mutation effectifs peuvent ainsi être réduits de 80 à 90 % par rapport à une transmission sans Dutreil.

Le pacte Dutreil est applicable à la holding familiale à condition que celle-ci soit une holding animatrice (ou qu'elle détienne des participations dans des sociétés ayant une activité opérationnelle éligible). Les holdings purement passives (détention de placements financiers ou d'immeubles de rapport) ne sont pas éligibles au Dutreil. La qualification d'animatrice est vérifiée au jour de la transmission, ce qui impose de s'y préparer plusieurs années à l'avance.

Comment créer une holding familiale en 2026

La création d'une holding familiale suit les mêmes étapes que la création d'une société classique, avec quelques spécificités liées au montage :

- Choisir la forme juridique : la SAS est la forme la plus courante (souplesse statutaire, liberté de répartition des pouvoirs). La SARL convient pour les structures plus simples. La SCI est adaptée si la holding détient principalement de l'immobilier.

- Rédiger les statuts : l'objet social doit être suffisamment large pour couvrir la détention de participations ET la fourniture de prestations de services aux filiales (indispensable pour qualifier la holding d'animatrice). Les clauses d'agrément et de préemption protègent le caractère familial de la holding.

- Constituer le capital : par apport en numéraire (versement de fonds) ou par apport en nature (apport de titres de sociétés existantes, valorisés par un commissaire aux apports si la valeur dépasse 30 000 € ou 50 % du capital)

- Immatriculer la holding : sur le Guichet Unique de l'INPI et publier un avis de constitution dans un journal d'annonces légales

- Rédiger les conventions intragroupe : convention de management fees, convention de trésorerie, pacte d'actionnaires familial, et le cas échéant, pacte Dutreil

.jpg)

La création d'une holding familiale implique des enjeux fiscaux, juridiques et patrimoniaux significatifs. L-Expert-Comptable.com accompagne les dirigeants dans la création de leur holding et dans la structuration de leur groupe. N'hésitez pas à prendre rendez-vous avec nos équipes pour un accompagnement personnalisé.

Ce que les dirigeants nous demandent le plus souvent sur la holding familiale

L'ISF s'applique-t-il encore aux parts de holding en 2026 ?

Non. L'ISF a été supprimé le 1er janvier 2018 et remplacé par l'IFI (Impôt sur la Fortune Immobilière). Les parts de holding ne sont soumises à l'IFI que pour la fraction correspondant à la valeur des actifs immobiliers détenus par la holding ou ses filiales. Les parts de holding animatrice exercées à titre professionnel sont totalement exonérées d'IFI au titre des biens professionnels.

Quel est le taux effectif d'imposition des dividendes remontés dans une holding ?

Avec le régime mère-fille, seule une quote-part de 5 % est imposée à l'IS de 25 %, soit un taux effectif de 1,25 % sur les dividendes remontés. Par comparaison, un dirigeant personne physique qui perçoit les mêmes dividendes directement est imposé au PFU de 31,4 %. La holding permet de réinvestir 98,75 % des dividendes contre 70 % en détention directe.

La quote-part sur les plus-values de titres de participation est-elle de 5 % ou de 12 % ?

Elle est de 5 % pour la grande majorité des holdings familiales (entreprises dont le CA consolidé est inférieur à 1 milliard d'euros). Le taux de 12 % ne s'applique qu'aux très grandes entreprises (CA consolidé > 1 Md€) depuis la loi de finances 2024.

Le pacte Dutreil est-il applicable à toutes les holdings familiales ?

Non. Le pacte Dutreil exige que la holding soit une holding animatrice (participant activement à la direction du groupe) ou qu'elle détienne des participations dans des sociétés exerçant une activité opérationnelle (industrielle, commerciale, artisanale, agricole ou libérale). Les holdings purement patrimoniales (détention de placements financiers ou d'immeubles locatifs) ne sont pas éligibles.

Peut-on créer une holding familiale avec une seule filiale ?

Oui. Il n'y a aucun nombre minimum de filiales pour créer une holding. Une holding détenant une seule filiale est un schéma très courant, notamment pour organiser la rémunération du dirigeant (arbitrage salaire/dividendes), préparer une transmission ou financer une acquisition par LBO.

Sources et références

Bofip.impots.gouv.fr : Régime mère-fille (articles 145 et 216 du CGI)

Legifrance.gouv.fr : Article 787 B du CGI — Pacte Dutreil

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses