- La location meublée peut être exercée sous deux statuts : Loueur en Meublé Professionnel (LMP) ou Loueur en Meublé Non Professionnel (LMNP).

- Les revenus générés par la location meublée sont considérés comme des Bénéfices Industriels et Commerciaux (BIC), offrant des avantages fiscaux.

- La distinction entre LMP et LMNP repose sur les revenus annuels générés et leur part dans le foyer fiscal.

- Un expert comptable est essentiel pour naviguer dans la fiscalité, notamment pour bénéficier des régimes micro BIC ou réel.

- Le statut de LMP permet des avantages tels que la déduction des charges et des droits de mutation, ainsi que l'exonération de la plus-value de cession sous conditions.

- Le choix entre LMP et LMNP dépend de critères spécifiques à chaque situation, d'où l'importance d'une consultation avec un expert comptable.

Noté 4,9/5

Guillaume DELEMARLE

Expert-comptable chez L-Expert-Comptable.comRetrouvez la définition, les normes et la fiscalité liée à la location d'un logement meublé. Nous vous expliquons les critères du régime (LMNP), et les formalités liées à la location à titre professionnel (LMP).

La location d'un logement meublé vous procure des revenus sous deux formes. Elle peut être considérée soit :

comme une activité professionnelle à part entière (Location d'un Meublé Professionel)

comme un complément de revenu personnel (Location d'un Meublé Non Professionnel)

Comment un expert-comptable peut vous aider avec votre LMNP ? Quelles sont les problématiques fiscales liées à la location d'un logement meublé ? Comment exercer une location à titre professionnel ?

L'Expert-comptable et les LMNP ?

Un expert-comptable peut s'avérer très utile dans le cadre de la location meublée. En effet, la location non meublée n'est pas spécifiquement réglementée et encadrée, les revenus dégagés par le propriétaire sont considérés comme des revenus fonciers là où les revenus liés à une location meublée (professionnelle ou non) sont considérés comment des Bénéfices Industriels et Commerciaux (régime BIC).

En tant que propriétaire vous apprenez la signification de la micro entreprise, des abattements forfaitaires, régime réel, etc ... En France, les experts-comptables accompagnent les loueurs d'appartements meublés dans le cadre de leurs déclarations et les aides à bénéficier des avantages fiscaux adaptés.

La fiscalité des locations meublées

Le régime LMNP (Location Meublée Non Professionnelle)

Tout propriétaire qui loue un meublé est considéré comme Loueur en Meublé Non Professionnel (LMNP). L’activité est considérée comme une activité commerciale relevant de la catégorie des bénéfices industriels et commerciaux (BIC) et non des revenus fonciers.

LMNP au régime micro BIC ou au régime du réel

Le propriétaire sera donc soumis à l’impôt sur le revenu dans les mêmes conditions qu’une entreprise individuelle, à savoir selon le régime micro BIC (bénéficiant d’un abattement de 50 %) selon le régime du réel, en fonction du chiffre d’affaires annuel (des loyers annuels). Il sera également soumis aux impôts locaux, dans certains cas, comme la cotisation foncière des entreprises (CFE), la taxe d’habitation ou la taxe foncière sur les propriétés bâties.

La Location en Meublée Professionnel (régime LMP)

Le loueur en meublé pourra néanmoins bénéficier du statut de Loueur en Meublé Professionnel (LMP), par certains aspects plus avantageux, s’il cumule les 3 critères suivants :

- la location du meublé doit engendrer des recettes annuelles supérieures à 23 000 euros

- les recettes issues de la location doivent excéder la moitié des revenus du foyer fiscal soumis à l’impôt sur le revenu

- le loueur doit s’inscrire au registre du commerce en tant que loueur professionnel

- le montant des recettes s’apprécie charges comprises, augmentées le cas d’échéant des indemnités d’assurances perçues si le locataire fait défaut. En cas d’entrée ou de cessation de location, il s’apprécie au prorata temporis.

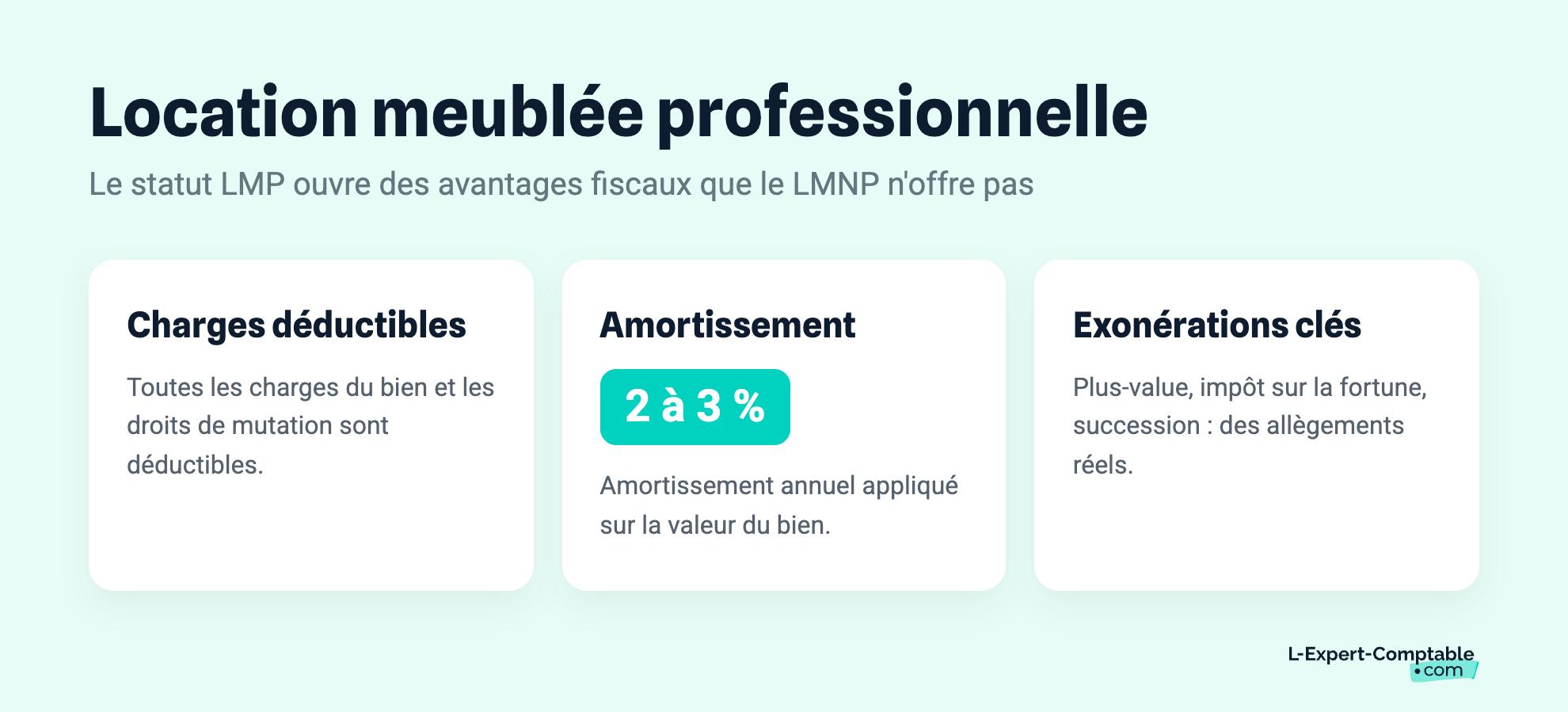

Location en meublé professionnel : une fiscalité propre

La location d’un meublé à titre professionnel (LMP), quant à elle, entraîne de nombreux avantages fiscaux qui n’existent pas dans le régime de location d’un meublé à titre non professionnel (LMNP). Par exemple, le régime LMP permet de déduire l’intégralité des charges liées au local, ainsi que les droits de mutation qui ont été acquittés. Il permet aussi de pratiquer un amortissement égal à 2 à 3 % de la valeur du bien. Il permet d’imputer les déficits sur le revenu imposable. Le régime LMP ouvre droit à une exonération sur la plus-value de cession (sous certaines conditions), sur l’impôt sur la fortune ou encore un allègement des droits de succession.

Bien sûr, le régime LMP entraîne des obligations fiscales et comptables plus conséquentes que le régime LMNP.

La location meublé saisonnière

La location d’un meublé à titre saisonnier dispose de la même fiscalité que la location d’un meublé de longue durée. Vous serez donc considéré comme Loueur en meublé non professionnel (LMNP) soumis au régime micro BIC ou au régime du réel ou comme Loueur en Meublé Professionnel (LMP) si vous respectez les critères d’intégration. Dans le cadre d’une location saisonnière, vous serez exempté d’impôt si vous cumulez les conditions suivantes :

- vous louez une ou plusieurs chambres d’hôtes

- la location inclut la fourniture d’un petit-déjeuner

- la location inclut du linge de maison

- l’accueil est assuré par l’habitant / propriétaire

- les loyers perçus ne dépassent pas 760 euros par an

Qu'entend-on par location d’un meublé ?

Un logement qualifié de meublé correspond à un logement suffisamment équipé, où l'on peut vivre sans amener ses propres meubles. Il est donc à usage d'habitation. A l’inverse on parle de " logement vide ", c'est à dire un logement dont l'absence de meubles ne permet pas d'y vivre.

Pour être qualifié de logement meublé, la loi a prévu des normes à respecter. Un logement meublé doit être:

décent (pas de risque pour le locataire, doté d'une surface habitable, l'équipement le rend à usage d'habitation)

meublé (suffisamment équipé pour que le locataire vive avec ses seuls effets personnels)

paisible (le propriétaire ne doit pas troubler la vie du locataire en lui imposant ou interdisant certaines choses)

Par ailleurs, si le propriétaire n'assume pas ses obligations (en matière de rénovation par exemple), le locataire a le droit de le lui rappeler, voir, saisir la commission départementale de conciliation.

La location d’un meublé à titre personnel : le régime LMNP

Tout propriétaire qui loue un logement meublé est considéré comme Loueur en Meublé Non Professionnel (LMNP).

Néanmoins s'il souhaite bénéficier du statut de Loueur en Meublé Professionnel (LMP), le cumul des 3 critères suivants est obligatoire :

La location du meublé doit engendrer des recettes annuelles supérieures à 23 000 euros.

Les recettes issues de la location doivent excéder la moitié des revenus du foyer fiscal (soumis à l'impôt sur le revenu).

Le loueur doit s'inscrire au registre du commerce et des sociétés (RCS) en tant que loueur professionnel.

Le montant des recettes s’apprécie charges comprises, augmentées le cas d’échéant des indemnités d’assurances perçues si le locataire fait défaut. En cas d’entrée ou de cessation de location, il s’apprécie au prorata temporis.

Les formalités pour devenir loueur en meublé professionnel (LMP)

Pour devenir loueur en meublé professionnel, vous devez suivre les formalités administratives classiques de la création d’une entreprise individuelle, auprès du Centre de Formalité des Entreprises (CFE) de la chambre de commerce et d’industrie ou du greffe du tribunal de commerce dont ressort votre bien.

La fiscalité liée à la location d’un meublé

La location d’un meublé à titre non professionnel (LMNP) est considérée comme une activité commerciale relevant de la catégorie des bénéfices industriels et commerciaux (BIC) et non des revenus fonciers. Le propriétaire sera donc soumis à l’impôt sur le revenu dans les mêmes conditions qu’une entreprise individuelle, à savoir selon le régime micro BIC (bénéficiant d’un abattement de 50 %) ou le régime du réel, en fonction du chiffre d’affaires annuel.

Pour tous les revenus issus de la location meublée non professionnelle (LMNP), le taux d’imposition applicable a été relevé à 10,60 % à compter de l’imposition 2026. Cette modification est prospective et n’a pas d’effet rétroactif sur les revenus perçus en 2025.

Il sera également soumis aux impôts locaux, dans certains cas, comme la cotisation foncière des entreprises (CFE), la taxe d’habitation ou la taxe foncière sur les propriétés bâties.

La location d’un meublé à titre professionnel (LMP), quant à elle, entraîne de nombreux avantages fiscaux qui n’existent pas dans le régime de location d’un meublé à titre non professionnel (LMNP). Par exemple, le régime LMP permet de déduire l’intégralité des charges liées au local, ainsi que les droits de mutation qui ont été acquittés. Il permet aussi de pratiquer un amortissement égal à 2 à 3 % de la valeur du bien. Il permet d’imputer les déficits sur le revenu imposable. Le régime LMP ouvre droit à une exonération sur la plus-value de cession (sous certaines conditions), sur l’impôt sur la fortune ou encore un allègement des droits de succession.

Bien sûr, le régime LMP entraîne des obligations fiscales et comptables plus conséquentes que le régime LMNP.

Quel régime fiscal choisir pour la location d'un meublé ?

LMP, LMNP : quel régime fiscal est le plus optimal ?

Tout dépend de votre situation ! Votre fiscalité ne sera pas la même selon :

le montant des loyers encaissés,

la valeur du ou des biens,

la nature de l'activité (gîte, location saisonnière...),

la situation de votre foyer fiscal.

Les questions courantes sur la comptabilité des LMNP et LMP

Que faut-il pour une location meublée ?

Pour être considérée comme location d’un logement meublé (à l’inverse de la location d’un logement vide), ce dernier doit être à usage d’habitation et suffisamment meublé pour être habitable. Depuis le 1er septembre 2015, les caractéristiques du logement meublé sont strictes. Celui-ci doit comporter :

- un lit avec couette ou couverture

- des volets ou des rideaux aux chambres

- des plaques de cuisson

- un four ou un four à micro-ondes

- un frigo

- un congélateur ou un compartiment de congélation au sein même du frigo

- des ustensiles de cuisine en nombre suffisant pour pouvoir cuisiner et prendre des repas

- une table et des chaises

- des étagères

- des luminaires

Du matériel ménager adapté au type de logement (balai, serpillère, aspirateur si moquette…). Un expert-comptable pourra valider avec vous le respect des critères pour intégrer la fiscalité d’un logement en meublé.

Résumer cet article avec :

- ChatGPT

- Perplexity

A propos de l'auteur

- Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses