L'article en bref

- La rentabilité nette : c'est la seule mesure qui reflète ce que vous percevez réellement après charges et impôts.

- Les rendements locatifs en 2026 : ils varient de 2 à 3 % dans les grandes métropoles à plus de 5 % dans les villes moyennes.

- Le LMNP au régime réel : il permet d'amortir le bien et d'annuler l'imposition sur les loyers pendant plusieurs années.

- La fin du Pinel : depuis janvier 2025, le Denormandie offre une réduction d'impôt allant jusqu'à 21 % dans les communes éligibles.

- L'Expert-Comptable.com : un expert dédié accompagne les investisseurs locatifs pour choisir le régime fiscal le plus avantageux.

Sommaire

Le cabinet comptable aimé par ses clients

L-Expert-Comptable.com est noté 4,9 par plus de 700 clients, découvrez pourquoi !

En savoir plusAcheter pour louer : les conditions d'une rentabilité réelle

Investir dans un bien immobilier pour le mettre en location peut être une stratégie patrimoniale efficace, à condition de calculer rigoureusement la rentabilité avant d'acheter. Un bien qui rapporte brut n'est pas nécessairement rentable net : charges, fiscalité, vacance locative et frais de gestion peuvent réduire considérablement le rendement apparent.

La rentabilité locative se mesure à trois niveaux :

- Rentabilité brute : loyer annuel / prix d'achat total × 100. Simple à calculer, elle ne tient pas compte des charges ni de la fiscalité.

- Rentabilité nette de charges : (loyer annuel - charges) / prix d'achat total × 100. Elle intègre taxe foncière, charges de copropriété non récupérables, assurance propriétaire non-occupant, frais de gestion locative.

- Rentabilité nette-nette : (loyer annuel - charges - impôts) / prix d'achat total × 100. La seule mesure réellement significative, car elle reflète ce que vous percevez effectivement après impôts.

En pratique, les rendements bruts constatés en 2026 varient entre 2 et 3 % dans les grandes métropoles (Paris, Lyon, Bordeaux) et 5 à 8 % dans les villes moyennes à forte demande locative (Clermont-Ferrand, Le Mans, Limoges, Reims). L'équation rendement/sécurité dépend fortement de la localisation.

Comment calculer la rentabilité de son investissement locatif

Prenons un exemple concret pour illustrer le calcul complet.

| Paramètre | Valeur exemple |

|---|---|

| Prix d'achat du bien (frais de notaire inclus) | 200 000 € |

| Loyer mensuel hors charges | 800 € |

| Loyer annuel | 9 600 € |

| Rentabilité brute | 4,8 % |

| Charges annuelles (taxe foncière, copropriété, assurance, gestion) | 2 400 € |

| Rentabilité nette de charges | 3,6 % |

| Impôts sur les loyers (TMI 30 % + prélèvements sociaux 17,2 %) | environ 1 300 € |

| Rentabilité nette-nette estimée | 2,95 % |

Ce calcul ne prend pas en compte la plus-value éventuelle à la revente, qui peut considérablement améliorer le rendement global sur longue période. Pour optimiser ses chances de réaliser une plus-value, un horizon de conservation d'au moins 10 à 15 ans est généralement recommandé.

Pour financer un investissement locatif, l'emprunt est souvent préférable à un achat comptant : les intérêts d'emprunt sont déductibles des revenus fonciers au régime réel, ce qui améliore la rentabilité nette. C'est l'effet de levier du crédit immobilier.

La fiscalité des revenus locatifs en 2026

Le régime fiscal applicable dépend du type de location choisi et du montant des revenus perçus. C'est l'un des leviers les plus importants pour optimiser la rentabilité nette de votre investissement.

Location nue : revenus fonciers

Les loyers d'un bien loué vide (non meublé) relèvent des revenus fonciers, imposés au barème progressif de l'IR et aux prélèvements sociaux (17,2 %).

| Régime | Conditions | Avantage |

|---|---|---|

| Micro-foncier | Revenus fonciers bruts inférieurs à 15 000 €/an | Abattement forfaitaire de 30 % sans justificatif. Déclaration simplifiée. |

| Régime réel | Au-delà de 15 000 € ou sur option | Déduction des charges réelles : intérêts d'emprunt, travaux, gestion, assurance, taxe foncière. Plus avantageux si charges importantes. |

Le déficit foncier est un levier fiscal puissant : si vos charges déductibles (hors intérêts d'emprunt) dépassent vos loyers, le déficit s'impute sur votre revenu global dans la limite de 10 700 € par an (ou 21 400 € si travaux de rénovation énergétique éligibles). Le surplus est reportable sur les revenus fonciers des 10 années suivantes.

Location meublée : LMNP ou LMP

Un bien loué meublé relève des bénéfices industriels et commerciaux (BIC), avec un régime fiscal souvent plus avantageux que la location nue.

| Régime | Conditions | Avantage |

|---|---|---|

| Micro-BIC (LMNP) | Recettes inférieures à 83 600 €/an | Abattement forfaitaire de 50 % sur les recettes |

| Régime réel (LMNP) | Au-delà de 83 600 € ou sur option | Déduction des charges et amortissement du bien (très avantageux sur longue période). Permet souvent de ramener l'imposition à zéro pendant plusieurs années. |

| LMP (Loueur Meublé Professionnel) | Recettes supérieures à 23 000 € ET représentant plus de 50 % des revenus du foyer | Imputation des déficits sur le revenu global sans plafond, exonération possible des plus-values sous conditions |

L'amortissement comptable du bien en LMNP au régime réel est le principal avantage de ce statut : vous déduisez chaque année une fraction de la valeur du bien (en général sur 25 à 30 ans) sans décaissement. Cela permet d'effacer fiscalement une grande partie des loyers perçus.

Les dispositifs de défiscalisation après la fin du Pinel

La loi Pinel, qui permettait une réduction d'impôt sur les investissements locatifs neufs, a pris fin au 31 décembre 2024. Elle ne s'applique plus aux acquisitions réalisées depuis le 1er janvier 2025. Les investisseurs qui avaient souscrit avant cette date continuent à bénéficier de leurs avantages jusqu'à la fin de leur engagement de location.

En 2026, les principaux dispositifs de défiscalisation immobilière sont :

| Dispositif | Type de bien | Avantage fiscal |

|---|---|---|

| Denormandie | Ancien avec travaux (dans communes éligibles) | Réduction d'impôt de 12, 18 ou 21 % (durées 6, 9 ou 12 ans). Plafond 300 000 €. |

| Malraux | Immeubles en secteur sauvegardé ou PVAP | Réduction d'impôt de 22 à 30 % des travaux. Hors plafonnement des niches fiscales. |

| Monuments historiques | Immeubles classés ou inscrits | Déduction totale des charges et travaux sur le revenu global. Hors plafonnement des niches. |

| Déficit foncier | Tout bien loué nu avec travaux | Imputation sur revenu global jusqu'à 10 700 € (21 400 € pour rénovation énergétique) |

| LMNP réel | Tout bien loué meublé | Amortissement du bien, annulation possible de l'imposition sur les loyers |

| Loc'Avantages | Location nue à loyers maîtrisés (convention Anah) | Abattement de 15 à 65 % sur les revenus fonciers selon le niveau de loyer |

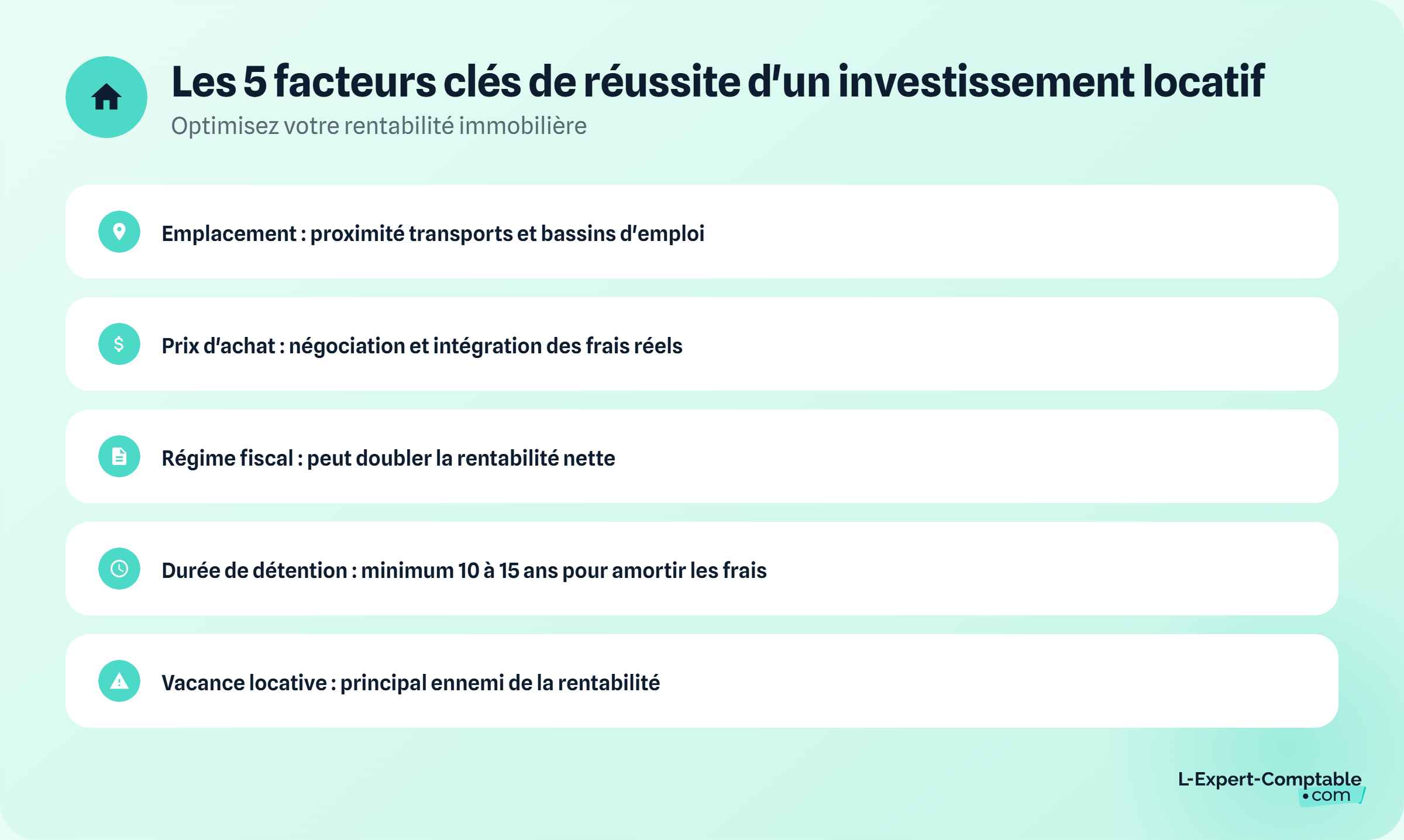

Les facteurs clés d'un investissement locatif réussi

L'emplacement reste le critère numéro un. Un bien bien situé (proximité transports, bassins d'emploi, établissements d'enseignement) se loue plus vite, se loue mieux et se revend plus aisément. La vacance locative est le principal ennemi de la rentabilité : un mois vide représente 8 % du revenu annuel.

Le prix d'achat conditionne tout le calcul. Payer trop cher dilue mécaniquement le rendement. Négocier le prix d'achat, intégrer les frais de notaire et les travaux éventuels dans le coût total réel, comparer le prix au m² avec le marché local sont des étapes incontournables avant tout engagement.

Le choix du régime fiscal peut doubler la rentabilité nette. Un même bien loué nu en micro-foncier ou en régime réel avec d'importants travaux peut générer des résultats fiscaux très différents. De même, passer d'une location nue à une location meublée LMNP peut transformer la rentabilité nette d'un investissement.

La durée de détention est déterminante. Les frais d'acquisition (notaire, agence, frais de dossier) représentent 7 à 10 % du prix d'achat. Ces frais sont amortis sur la durée. Un bien revendu rapidement génère rarement une plus-value nette positive. Un horizon de 10 à 15 ans reste la durée minimale pour optimiser le rendement global.

Pour calculer précisément la rentabilité nette-nette de votre projet et choisir le régime fiscal le plus adapté à votre situation, L'Expert-Comptable.com accompagne les investisseurs immobiliers avec un expert dédié à la gestion locative et à l'optimisation fiscale.

Questions fréquentes sur l'achat pour louer

Quel rendement locatif brut espérer en 2026 ?

En moyenne, les rendements bruts varient entre 2 et 3 % dans les grandes métropoles et 5 à 8 % dans les villes moyennes. Un rendement brut supérieur à 6 % est généralement considéré comme attractif, sous réserve que la localisation garantisse une occupation régulière et que le bien ne nécessite pas de travaux importants non prévus.

Le Pinel existe-t-il encore en 2026 ?

Non. La loi Pinel a pris fin au 31 décembre 2024. Les investisseurs ayant acquis un bien éligible avant cette date continuent à bénéficier de leur réduction d'impôt jusqu'à la fin de leur engagement. Pour les nouveaux investissements dans l'ancien avec travaux, le dispositif Denormandie offre des avantages comparables dans les communes éligibles.

Location nue ou meublée : laquelle est plus avantageuse fiscalement ?

La location meublée au régime réel LMNP est généralement plus avantageuse fiscalement grâce à l'amortissement du bien, qui permet d'annuler ou de réduire fortement l'imposition sur les loyers pendant de nombreuses années. La location nue au régime réel est préférable si vous avez d'importants travaux à réaliser, permettant de créer un déficit foncier imputable sur votre revenu global.

Faut-il acheter avec ou sans apport ?

L'achat à crédit est souvent plus avantageux fiscalement : les intérêts d'emprunt sont déductibles des revenus fonciers au régime réel, ce qui réduit la base imposable. De plus, le crédit permet d'utiliser l'effet de levier pour investir un montant plus important que vos seules liquidités. L'apport idéal couvre généralement les frais de notaire (7 à 10 % du prix) et éventuellement les travaux immédiats.

Quelle imposition sur les loyers perçus ?

Pour une location nue, les loyers s'ajoutent à vos revenus et sont imposés à votre tranche marginale d'imposition (de 11 % à 45 %) plus les prélèvements sociaux de 17,2 %. En régime micro-foncier, l'abattement de 30 % réduit la base imposable. En régime réel, la déduction des charges et des intérêts d'emprunt peut considérablement réduire, voire annuler, l'imposition.

Sources et références

Impots.gouv.fr - https://www.impots.gouv.fr/formulaire/2044/declaration-des-revenus-fonciers

Service-public.fr - Dispositif Denormandie

Impots.gouv.fr - Location meublée non professionnelle (LMNP)

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Florent GAUDEL

Avec plus de 3 ans d'expérience chez L-Expert-Comptable.com et titulaire d'un DSCG du Conservatoire National des Arts et Métiers, Florent Gaudel est un expert comptable stagiaire spécialisé en comptabilité, finance, et création d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses