L'article en bref

- La Maison des Artistes ne gère plus la sécurité sociale depuis 2019 : l'URSSAF Limousin a pris le relais pour les cotisations et l'affiliation de tous les artistes-auteurs.

- Le taux global de cotisations est d'environ 16 à 17 % des revenus BNC : c'est nettement inférieur aux 45 % des indépendants classiques en SSI mais la couverture retraite est plus faible.

- La première vente d'une oeuvre originale par l'artiste bénéficie d'un taux de TVA de 5,5 % : la franchise en base de TVA s'applique sous 37 500 € de CA et les prestations de services restent à 20 %.

- Le seuil d'affiliation est d'environ 7 128 € de revenus annuels : en dessous, l'artiste conserve la couverture PUMA mais ne valide pas de trimestres de retraite.

- La comptabilité déléguée dès 39 € HT/mois, sans engagement : L-Expert-Comptable.com accompagne les artistes-auteurs dans leurs déclarations URSSAF et leur choix entre micro-BNC et déclaration contrôlée.

Déborha VINDIOLET

Diplômée en DCG et BTS Comptabilité et accompagnatrice de freelances chez L-Expert-Comptable.com

Mis à jour le 11 juin 2026

2 min

Sommaire

Artistes : créez votre société gratuitement avec L-Expert-Comptable.com !

Nos équipes vous conseillent et s'occupent de toutes les démarches administratives de la création de votre entreprise

Ça m'intéresseLa Maison des Artistes ne gère plus la sécurité sociale depuis 2019

La Maison des Artistes (MDA), association fondée en 1952, a longtemps joué un double rôle : association culturelle d'accompagnement des artistes plasticiens ET organisme agréé pour la gestion de leur sécurité sociale. Depuis le 1er janvier 2019 (réforme issue du décret du 28 décembre 2018), la MDA a perdu son rôle de gestion de la sécurité sociale des artistes-auteurs. Ce rôle a été transféré à l'URSSAF (URSSAF Limousin), qui gère désormais les cotisations et l'affiliation de l'ensemble des artistes-auteurs (plasticiens, graphistes, auteurs, photographes, compositeurs...).

La MDA continue d'exister en tant qu'association culturelle (services juridiques, carte d'accès aux musées, résidences d'artistes, accompagnement administratif), mais elle n'est plus le point d'entrée pour l'inscription au régime des artistes-auteurs. En 2026, le parcours d'inscription passe par le Guichet Unique de l'INPI et l'espace artiste-auteur de l'URSSAF.

Le régime des artistes-auteurs en 2026 : qui est concerné ?

Le régime des artistes-auteurs est un régime social spécifique (distinct du régime général et de la SSI) applicable aux personnes physiques qui créent des oeuvres originales dans les domaines suivants :

| Branche | Activités couvertes | Code APE typique |

|---|---|---|

| Arts visuels / Arts plastiques (ex-MDA) | Peinture, sculpture, gravure, dessin, illustration, arts numériques, photographie d'art, design textile, céramique, tapisserie, performance | 90.03A |

| Arts graphiques (ex-MDA) | Graphisme, création graphique, infographie d'auteur, création de polices de caractères, design graphique (si oeuvre originale) | 90.03A ou 74.10Z |

| Écriture et composition (ex-AGESSA) | Écrivains, auteurs de livres, scénaristes, paroliers, compositeurs de musique, auteurs de logiciels originaux, traducteurs littéraires | 90.03B |

| Audiovisuel et photographie (ex-AGESSA) | Réalisateurs, auteurs de films, photographes auteurs, chorégraphes | 90.03B ou 74.20Z |

La condition centrale est la création d'oeuvres originales. Les prestations de services (retouche photo sans création, exécution graphique sur commande sans apport créatif, cours de dessin) ne relèvent pas du régime artiste-auteur mais du régime des indépendants classiques (SSI/URSSAF).

La frontière entre "oeuvre originale" et "prestation de service" est le point le plus contrôlé par l'URSSAF. Un graphiste qui crée une identité visuelle complète (logo, charte graphique, illustrations) peut relever du régime artiste-auteur. Un graphiste qui exécute des mises en page sur commande sans création originale relève de la SSI. En cas de doute, l'URSSAF Limousin tranche au cas par cas lors de la déclaration de début d'activité.

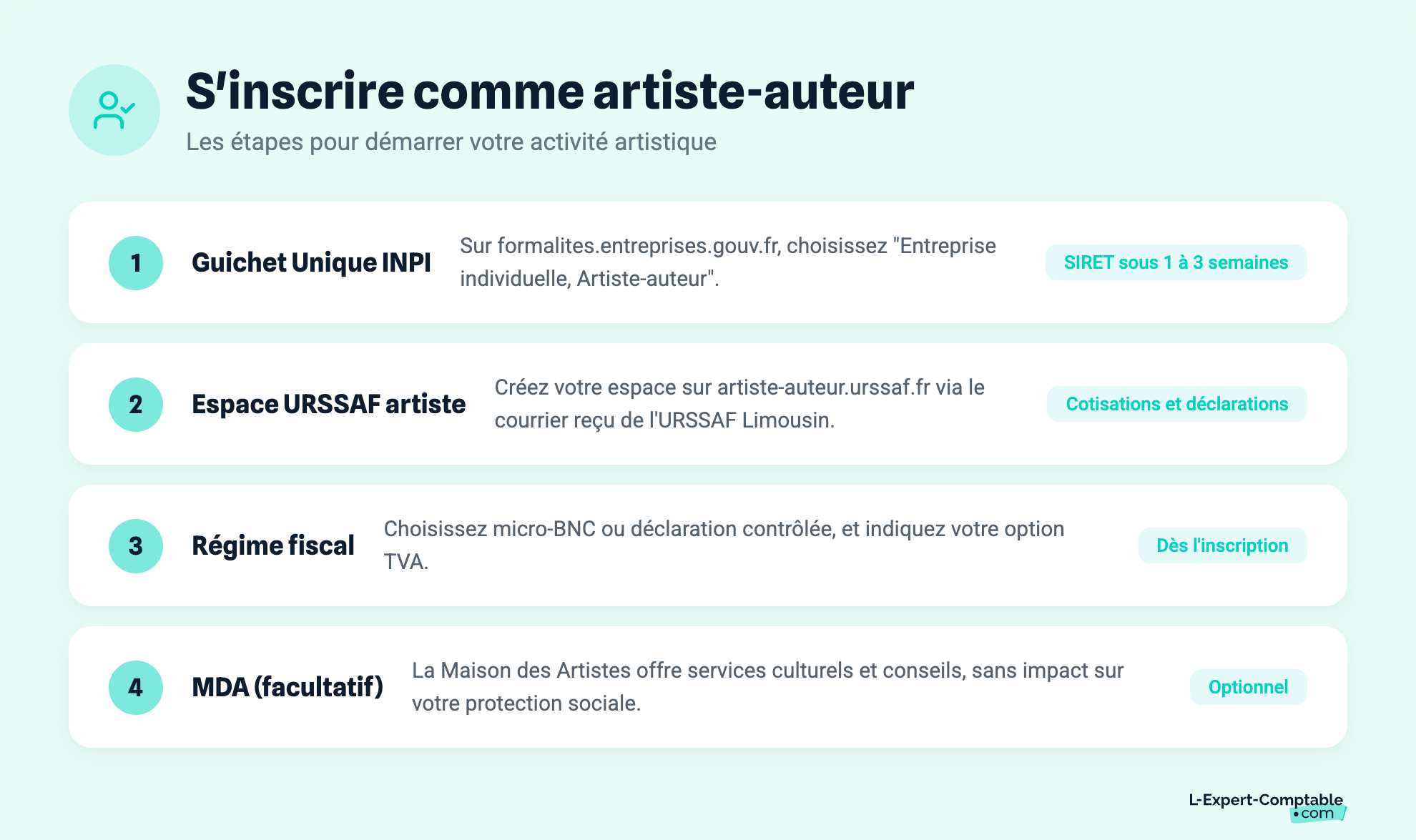

Comment s'inscrire comme artiste-auteur en 2026

- 1. Déclarer son activité sur le Guichet Unique INPI : rendez-vous sur formalites.entreprises.gouv.fr (et non plus sur le CFE URSSAF, supprimé depuis le 01/01/2023). Sélectionnez "Entreprise individuelle", activité "Profession libérale / Artiste-auteur". Vous recevrez votre numéro SIRET et votre code APE (90.03A ou 90.03B selon l'activité) sous 1 à 3 semaines.

- 2. Créer votre espace artiste-auteur sur l'URSSAF : vous recevrez un courrier de l'URSSAF Limousin avec vos identifiants pour créer votre espace sur artiste-auteur.urssaf.fr. C'est ce portail qui gère vos cotisations, vos déclarations de revenus artistiques et vos appels de cotisations.

- 3. Choisir votre régime fiscal : lors de la déclaration au Guichet Unique, vous indiquez votre régime d'imposition (micro-BNC ou déclaration contrôlée) et votre option TVA.

- 4. Adhérer à la MDA (facultatif) : l'adhésion à la Maison des Artistes en tant qu'association culturelle est facultative. Elle donne accès à des services (consultations juridiques, carte musées, résidences, ateliers), mais n'a aucun impact sur votre affiliation sociale (qui est gérée par l'URSSAF).

La fiscalité de l'artiste-auteur en 2026 : BNC

Les revenus artistiques sont imposés dans la catégorie des BNC (Bénéfices Non Commerciaux). Deux régimes fiscaux sont possibles :

| Régime | Micro-BNC | Déclaration contrôlée |

|---|---|---|

| Condition | CA HT ≤ 83 600 € | CA HT > 83 600 € ou sur option |

| Calcul du bénéfice | CA - abattement forfaitaire de 34 % (minimum 305 €) | CA - charges réelles déductibles |

| Comptabilité | Livre des recettes uniquement | Comptabilité d'engagement, déclaration 2035 |

| Idéal si... | Charges réelles < 34 % du CA | Charges réelles > 34 % du CA (matériel, atelier, fournitures) |

Le micro-BNC est le plus simple pour les artistes débutants ou ceux qui ont peu de charges. La déclaration contrôlée est plus avantageuse pour les artistes qui louent un atelier, achètent beaucoup de matériel ou ont des frais de transport/exposition importants.

TVA de l'artiste-auteur

Les artistes-auteurs bénéficient de la franchise en base de TVA tant que leur CA HT ne dépasse pas 37 500 €. Au-delà, ils doivent facturer la TVA. Les oeuvres d'art originales bénéficient d'un taux réduit de TVA de 5,5 % (article 278-0 bis du CGI, point I-3°) lorsqu'elles sont vendues par l'artiste lui-même (première vente de l'artiste au premier acquéreur). Les prestations de services (commandes d'illustrations, licences d'utilisation) sont soumises au taux normal de 20 %.

Les cotisations sociales de l'artiste-auteur en 2026

Les cotisations sont calculées et prélevées par l'URSSAF Limousin sur la base des revenus artistiques déclarés. Le calendrier de versement est trimestriel (15 janvier, 15 avril, 15 juillet, 15 octobre), avec une régularisation annuelle après la déclaration de revenus.

| Cotisation | Taux 2026 (indicatif) | Déductibilité fiscale |

|---|---|---|

| Sécurité sociale (maladie-maternité) | ~0,50 % | Oui |

| Assurance vieillesse plafonnée | ~6,90 % | Oui |

| Retraite complémentaire (IRCEC, si éligible) | Variable selon la classe | Oui |

| CSG | 9,20 % (dont 6,80 % déductibles) | Partiellement |

| CRDS | 0,50 % | Non |

| CFP (Contribution à la Formation Professionnelle) | 0,35 % | Oui |

Le taux global de cotisations est d'environ 16 à 17 % des revenus BNC, nettement inférieur au taux des indépendants classiques (~45 % en SSI). C'est l'un des avantages majeurs du régime artiste-auteur. En contrepartie, la couverture retraite de base est plus faible (d'où l'importance de cotiser à l'IRCEC ou de souscrire un PER/Madelin complémentaire).

Les artistes-auteurs dont les revenus sont inférieurs au seuil d'affiliation (environ 600 SMIC horaire/an, soit ~7 128 € en 2026) ne bénéficient pas de droits ouverts à la Sécurité sociale en tant qu'artiste-auteur. Ils conservent la couverture maladie via la PUMA (Protection Universelle Maladie) mais ne valident pas de trimestres de retraite. Pour valider des trimestres, le revenu artistique doit atteindre environ 7 128 € bruts/an.

La Maison des Artistes en 2026 : ce qu'elle offre encore

Depuis qu'elle a perdu son rôle de gestion de la sécurité sociale (2019), la MDA se concentre sur sa mission d'association culturelle et d'accompagnement :

- Consultations juridiques : spécialisées en droit des artistes, droits d'auteur, contrats de commande, litiges avec des diffuseurs ou galeries

- Carte d'accès aux musées nationaux : gratuite pour les adhérents

- Ateliers-logements : la MDA gère un parc d'ateliers-logements à Paris et en Île-de-France

- Résidences d'artistes : programmes de résidences en France et à l'international

- Accompagnement administratif : aide aux démarches (inscription URSSAF, déclarations, facturation)

L'adhésion à la MDA en tant qu'association coûte environ 48 €/an. Elle est facultative et indépendante de l'affiliation au régime social des artistes-auteurs (qui passe par l'URSSAF).

La formation professionnelle de l'artiste-auteur : l'AFDAS

La formation professionnelle des artistes-auteurs est financée par l'AFDAS (OPCO des secteurs de la culture, des médias, des loisirs et du sport) via la CFP (0,35 % des revenus). Pour accéder au financement, l'artiste-auteur doit justifier d'un revenu artistique cumulé minimum :

- 9 000 € bruts sur les 3 dernières années, ou

- 12 000 € bruts sur les 4 dernières années, ou

- 15 000 € bruts sur les 5 dernières années

Les formations éligibles couvrent aussi bien le développement de compétences artistiques (nouvelles techniques, logiciels de création) que la gestion d'activité (comptabilité, marketing, vente en ligne). Les demandes se font sur le site de l'AFDAS.

Ce que les artistes nous demandent le plus souvent

Dois-je m'inscrire à la Maison des Artistes pour exercer en tant qu'artiste ?

Non. L'inscription à la MDA en tant qu'association est facultative. Ce qui est obligatoire, c'est de déclarer votre activité via le Guichet Unique INPI et de vous affilier à l'URSSAF (espace artiste-auteur). La MDA n'est plus l'organisme de sécurité sociale des artistes depuis le 01/01/2019.

Les artistes-auteurs paient-ils moins de cotisations que les indépendants classiques ?

Oui, significativement. Le taux global de cotisations d'un artiste-auteur est d'environ 16 à 17 % des revenus BNC, contre ~45 % pour un indépendant classique en SSI. En contrepartie, la protection retraite de base est plus faible. Il est recommandé de compléter avec une cotisation IRCEC ou un PER individuel.

Un artiste peut-il être micro-entrepreneur ?

Oui, mais attention à la distinction entre artiste-auteur et micro-entrepreneur. Un artiste-auteur (créateur d'oeuvres originales) relève du régime artiste-auteur (cotisations URSSAF ~16 %, BNC). Un micro-entrepreneur qui exerce une activité de services créatifs (sans création d'oeuvres originales) relève du régime micro-entreprise classique (cotisations SSI 21,1 %, BNC). Les deux statuts ont des conséquences sociales et fiscales différentes.

La vente d'oeuvres d'art est-elle soumise à la TVA ?

Sous 37 500 € de CA HT, l'artiste bénéficie de la franchise en base de TVA. Au-delà, la première vente d'une oeuvre d'art originale par l'artiste lui-même bénéficie du taux réduit de 5,5 %. Les prestations de services (commandes, licences) sont soumises à 20 %. Les reventes par des galeries ou des marchands relèvent du régime de la marge.

Où déclarer mes revenus artistiques ?

Vos revenus sont déclarés à deux endroits : sur votre espace artiste-auteur URSSAF (artiste-auteur.urssaf.fr) pour le calcul des cotisations sociales, et dans votre déclaration de revenus 2042 C PRO (cases 5HQ en micro-BNC ou via la 2035 en déclaration contrôlée) pour l'impôt sur le revenu.

Sources et références

Maison des Artistes : lamaisondesartistes.fr - Association culturelle

Service-public.fr : Régime social et fiscal des artistes-auteurs

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Déborha VINDIOLET

Leader comptable chez L'Expert-Comptable.com avec plus de 6 ans d'expérience dans le domaine. Diplômée en DCG et BTS Comptabilité.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses