L'article en bref

- Les contribuables soumis à la TVA peuvent être en situation de crédit de TVA, notamment en cas d'achat de matériel ou d'immeuble soumis à la TVA immobilière.

- Les entreprises peuvent demander un remboursement via le formulaire 3519 dans plusieurs cas, selon le régime d'imposition (simplifié ou normal).

- Le remboursement de la TVA pour les entreprises au régime simplifié peut être effectué lors de l'acompte semestriel ou lors de la déclaration annuelle.

- Pour les entreprises au régime normal, le remboursement se fait mensuellement ou annuellement, en fonction du montant du crédit.

- Deux procédures de remboursement existent : générale pour tous les contribuables et spéciale pour les exportateurs.

- Le formulaire 3519 peut être télétransmis en mode EDI ou EFI, selon la méthode de déclaration de TVA utilisée par l'entreprise.

Sommaire

Votre comptabilité à partir de 39€ HT par mois, sans engagement !

Je confie ma compta

Votre comptabilité par des pros, à partir de 39€ HT par mois !

Prendre RDV !Les contribuables soumis à la TVA peuvent être dans une situation de crédit de TVA, lorsque la TVA déductible est supérieure à la TVA due. Cette hypothèse peut se produire lorsque des investissements ouvrant droit à déduction (achat de matériel par exemple ou d’un immeuble soumis à la TVA immobilière). Cette situation pourra conduire à une demande de remboursement de taxe, matérialisée par le formulaire 3519.

Le formulaire 3519 : quand doit-on y recourir ?

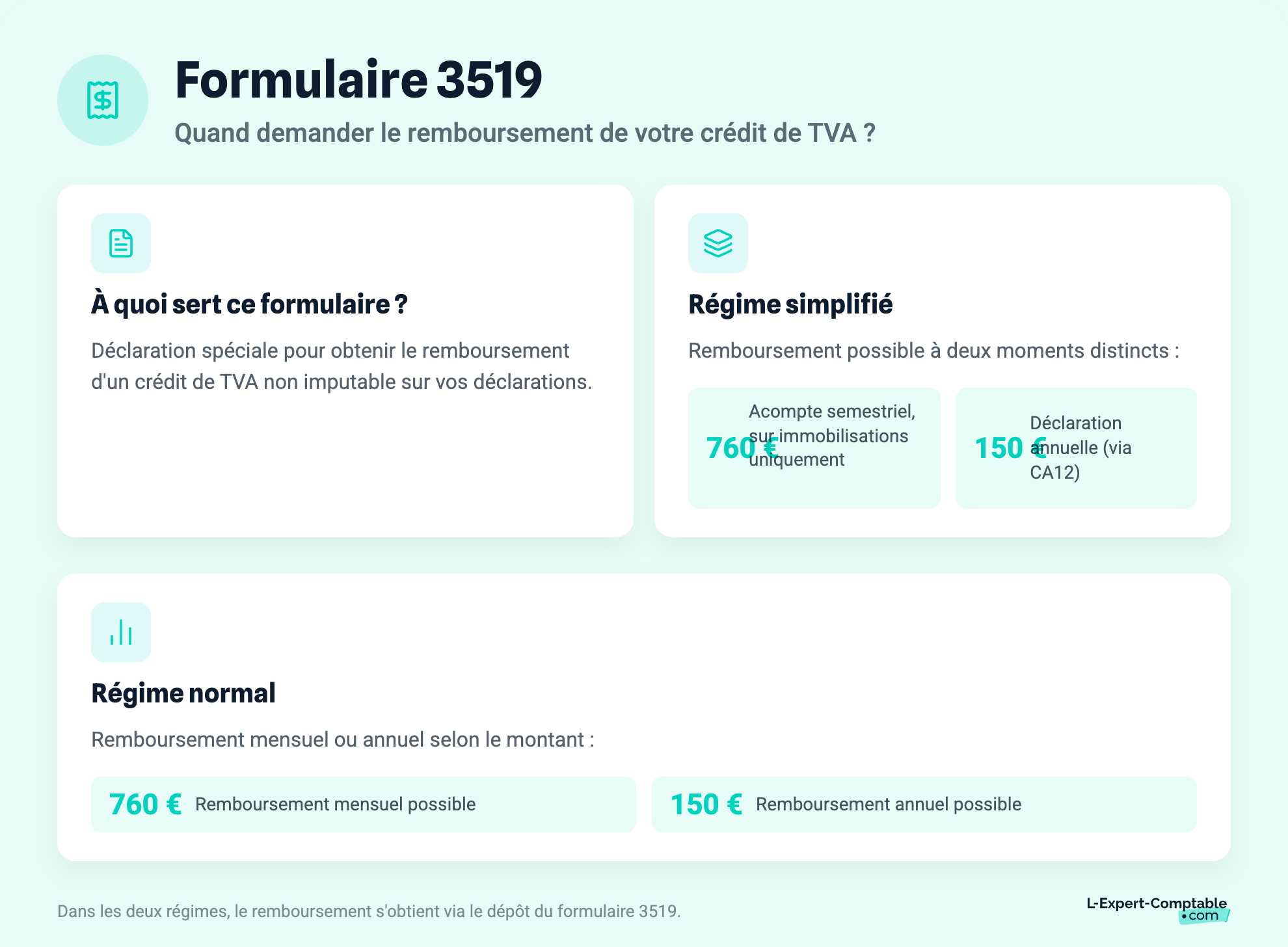

Les contribuables ayant des crédits de TVA non imputables doivent remplir une déclaration spéciale : le formulaire 3519.

Les entreprises soumises au régime simplifié d’imposition pourront obtenir remboursement :

lors de l’acompte semestriel, si le montant du crédit est supérieur à 760 euros et si ce crédit de TVA provient de l'acquisition de biens constituant des immobilisations ;

lors de la déclaration annuelle, si le montant du crédit est supérieur à 150 euros (dans ce cas, la demande de remboursement devra se faire grâce à la CA12).

Pour les entreprises soumises au régime normal, le remboursement de la taxe se fera :

mensuellement, lorsque le montant du crédit est supérieur à 760 euros ;

annuellement, si le crédit excède 150 euros.

Dans les deux cas, le remboursement se fera grâce au dépôt d’un formulaire 3519

Comment obtenir le formulaire 3519 ?

Nous vous proposons un modèle de document accessible sur notre site directement via ce lien.

Le formulaire 3519 : comment l’utiliser ?

Il existe deux procédures de remboursement :

une procédure générale pour tous les contribuables respectant les seuils susmentionnés ;

une procédure spéciale pour les exportateurs. Dans ce cas, il n’y a pas de plafond minimum de remboursement mais un plafond de remboursement égal au montant de la TVA décomptée fictivement sur les opérations réalisées.

Comment demander votre remboursement ?

Le formulaire 3519 peut être télétransmis en mode EDI (Echange de Données Informatisé) si vos déclarations de TVA sont déjà effectuées avec ce mode de transmission. Dans ce cas, c'est votre expert-comptable qui transmet les fichiers de demande de remboursement de crédit de TVA.

Le formulaire 3519 peut aussi être télétransmis en mode EFI (Echange de Formulaires Informatisé). La demande de remboursement de crédit de TVA est alors disponible dans votre espace professionnel.

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses