L'article en bref

- Le choix entre EI et EURL : il dépend principalement du niveau de bénéfices attendus et de la volonté d'optimiser la fiscalité.

- La protection du patrimoine en EI : depuis 2022, la loi sépare automatiquement patrimoine personnel et patrimoine professionnel.

- L'EURL à l'IS : elle impose les bénéfices mis en réserve à 15 % jusqu'à 42 500 €, au lieu du barème progressif de l'IR.

- Les charges sociales : en EI et en EURL à gérant majoritaire, le dirigeant relève du régime TNS avec des cotisations identiques.

- L-Expert-Comptable.com : ses experts accompagnent les créateurs d'entreprise dans le choix entre EI et EURL selon leur situation.

Sommaire

Créez votre EURL avec nos experts : c’est simple, 100% en ligne et surtout c’est GRATUIT !

Créer mon EURL gratuitement

Créez votre EURL avec nos experts : c’est simple, 100% en ligne et surtout c’est GRATUIT !

Je souhaite créer mon EURLEI ou EURL : les différences essentielles pour choisir en 2026

L'entreprise individuelle (EI) et l'EURL (entreprise unipersonnelle à responsabilité limitée) sont les deux statuts de référence pour entreprendre seul en France. Ils partagent plusieurs caractéristiques -- régime social TNS, fiscalité IR par défaut, option IS possible -- mais diffèrent profondément sur la nature juridique, les formalités, les possibilités fiscales et la crédibilité commerciale.

Points clés à retenir avant de choisir :

- L'EI : personne physique, création gratuite ou quasi-gratuite, protection du patrimoine automatique depuis 2022, idéale pour démarrer simplement

- L'EURL : société (personne morale), création payante, plus de possibilités fiscales, meilleure image auprès des banques et clients institutionnels, évolutive vers la SARL

Comparatif EI vs EURL : tableau complet 2026

| Critère | EI (entreprise individuelle) | EURL |

|---|---|---|

| Nature juridique | Personne physique -- pas de société | Personne morale (société) |

| Capital social | Aucun | Libre (1 € minimum, sans plafond) |

| Protection du patrimoine personnel | Automatique depuis mai 2022 (séparation de plein droit) | Responsabilité limitée aux apports (sauf caution personnelle exigée par les banques) |

| Formalités de création | Déclaration en ligne sur formalites.entreprises.gouv.fr -- gratuit à ~25 € | Statuts, annonce légale (~200 €), dépôt au greffe (~100 €) -- total ~400-600 € |

| Régime social dirigeant | TNS (SSI) -- cotisations ~40-45 % des bénéfices | TNS (SSI) -- gérant majoritaire, mêmes cotisations |

| Fiscalité par défaut | IR (impôt sur le revenu) | IR (impôt sur le revenu) |

| Option IS possible | Oui depuis 2022 (assimilation fiscale à une EURL) | Oui (option classique, irrévocable après 5 exercices) |

| Régime micro possible | Oui -- plafonds 2026 : 203 100 € ventes / 83 600 € services | Oui, mais uniquement si associé unique = gérant et pas d'option IS |

| Versement de dividendes | Non (pas de capital social ni de société) | Oui, si l'EURL est à l'IS et dispose d'un bénéfice distribuable |

| Comptabilité obligatoire | Simplifiée (micro) ou réelle selon le régime | Complète obligatoire : bilan, compte de résultat, annexes |

| Dépôt des comptes au greffe | Non | Oui -- annuel, consultable par tous (concurrents inclus) |

| Accueillir un associé | Impossible -- nécessite transformation en société | Oui -- l'EURL devient automatiquement SARL |

| Image auprès des tiers | Moins formelle | Plus crédible : capital, statuts, immatriculation RCS |

| Transmission / cession | Cession du fonds de commerce ou apport à une société | Cession des parts sociales -- plus simple et souvent moins taxée |

| Coût de fermeture | Radiation simple et gratuite | Liquidation amiable -- formalités et délais plus lourds |

Protection du patrimoine : deux mécanismes distincts

C'est souvent la raison principale qui pousse à créer une EURL plutôt qu'une EI. En réalité, depuis la réforme de 2022, les deux statuts protègent le patrimoine personnel -- mais différemment.

En EI : séparation automatique depuis mai 2022

Depuis la loi n° 2022-172 du 14 février 2022, tout entrepreneur individuel bénéficie automatiquement de la séparation entre patrimoine professionnel et patrimoine personnel, sans aucune déclaration d'affectation. Seuls les biens utiles à l'activité professionnelle (matériel, stocks, compte bancaire pro, locaux...) peuvent être saisis par les créanciers professionnels. La résidence principale et les biens personnels sont insaisissables, sauf faute fiscale ou sociale grave.

Le mécanisme de renonciation : l'entrepreneur individuel peut, sur demande écrite et pour un créancier précis, renoncer volontairement à la séparation des patrimoines. Cela lui permet d'obtenir un prêt bancaire sans caution personnelle systématique, tout en conservant la protection pour tous les autres créanciers. Ce dispositif, peu connu, est une innovation directe de la réforme 2022.

En EURL : responsabilité limitée aux apports

La responsabilité de l'associé unique est en principe limitée au montant de ses apports (le capital social). Mais deux limites pratiques réduisent souvent cette protection :

- Les banques exigent fréquemment une caution personnelle du gérant pour les emprunts, ce qui engage son patrimoine personnel indépendamment de la forme sociale

- En cas de faute de gestion avérée, le tribunal peut étendre la responsabilité du gérant à son patrimoine personnel

Fiscalité et optimisation : l'avantage de l'EURL à l'IS

C'est le second argument décisif en faveur de l'EURL pour les activités génératrices de bénéfices importants.

EI et EURL à l'IR : identiques

Par défaut, les bénéfices de l'EI et de l'EURL sont imposés au barème progressif de l'impôt sur le revenu dans la catégorie des BIC ou BNC. L'entrepreneur est imposé sur l'intégralité du résultat, qu'il se soit ou non versé cette somme.

EURL à l'IS : l'arbitrage rémunération / dividendes

Lorsque l'EURL opte pour l'IS, le gérant peut piloter son revenu imposable :

- La rémunération qu'il se verse est déductible du résultat de l'EURL et soumise à l'IR + cotisations sociales TNS

- Les bénéfices laissés dans la société sont imposés à l'IS : 15 % jusqu'à 42 500 € de bénéfice, puis 25 % au-delà

- Les dividendes versés sont soumis à la flat tax de 31,4 % (12,8 % IR + 17,2 % prélèvements sociaux) pour la fraction inférieure à 10 % du capital. Au-delà, les dividendes sont soumis aux cotisations sociales TNS (~45 %), ce qui en annule souvent l'intérêt

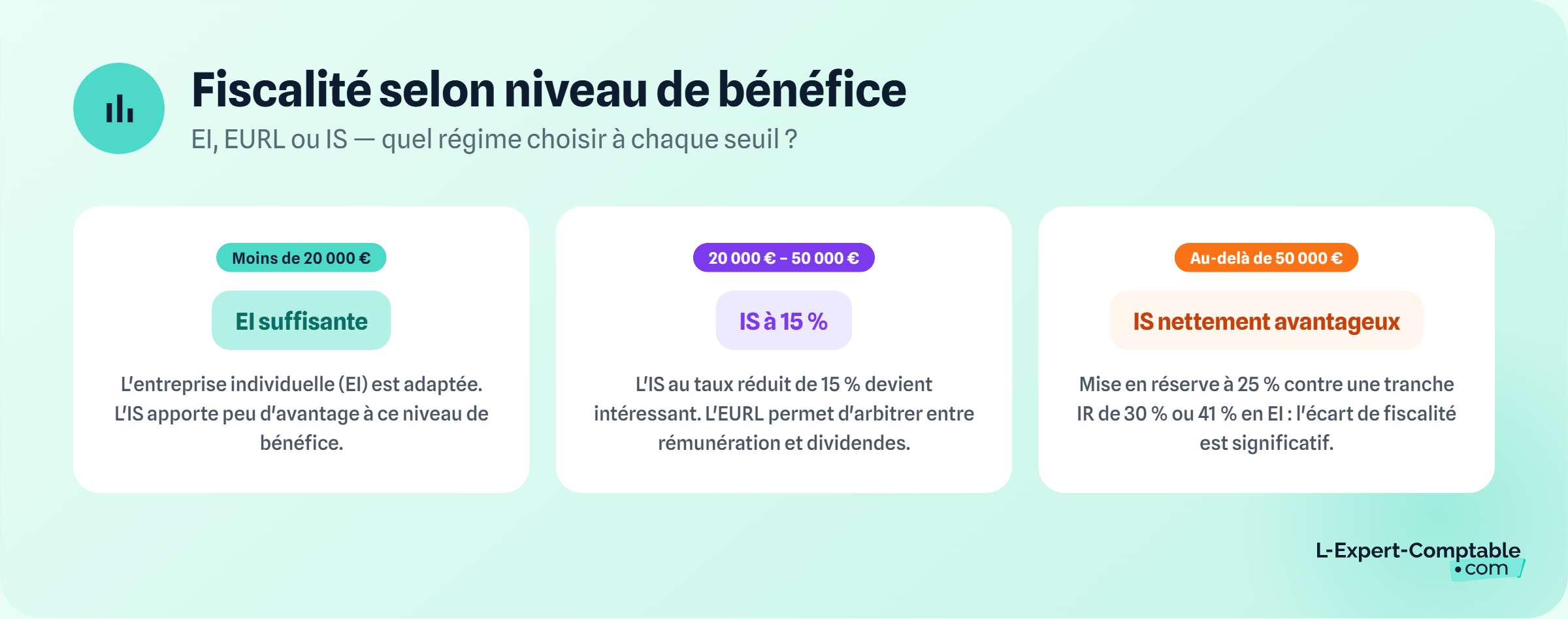

| Niveau de bénéfice annuel | EI à l'IR | EURL à l'IS |

|---|---|---|

| Moins de 20 000 € | IR souvent faible -- EI suffisante | IS peu utile à ce niveau |

| 20 000 à 50 000 € | IR + cotisations sociales peuvent peser | IS à 15 % + arbitrage rémunération possible |

| Au-delà de 50 000 € | Tranche IR à 30 % ou 41 % -- charge élevée | Avantage IS marqué : mise en réserve des bénéfices à 25 % |

L'EI peut aussi opter pour l'IS depuis 2022, via son assimilation fiscale à une EURL. Les règles applicables sont alors identiques à celles d'une EURL à l'IS. Cette option est irrévocable après le 5e exercice.

Charges sociales : pas de différence entre EI et EURL (gérant majoritaire)

C'est un point souvent mal compris. En EI comme en EURL avec gérant majoritaire, le dirigeant relève du régime TNS (Sécurité Sociale des Indépendants). Les taux de cotisations sont identiques : environ 40 à 45 % du revenu professionnel net, avec des cotisations minimales forfaitaires si les revenus sont faibles ou nuls.

La seule différence : en EURL à l'IS, la base de cotisations est la rémunération versée au gérant (et non le bénéfice total), ce qui peut permettre d'optimiser les charges sociales en laissant une partie des bénéfices dans la société.

Quel statut choisir selon votre profil ?

| Votre situation | Statut recommandé | Raison |

|---|---|---|

| Démarrage, budget limité, activité de service ou artisanale | EI | Création gratuite, gestion simple, protection patrimoniale automatique |

| CA modeste (< 30 000 €/an), activité stable | EI en micro | Zéro comptabilité complexe, charges calculées sur le CA |

| Bénéfices importants, souhait d'optimiser la fiscalité | EURL à l'IS | IS à 15 % sur les premiers 42 500 €, arbitrage rémunération/dividendes |

| Projet d'accueillir un associé à terme | EURL | Passage automatique en SARL à l'entrée d'un second associé |

| Clients institutionnels, marchés publics, partenaires B2B | EURL | Personnalité morale, capital social, statuts visibles au RCS |

| Transmission ou cession d'activité envisagée | EURL | Cession de parts sociales plus simple que cession de fonds de commerce |

L'Expert-Comptable.com accompagne les créateurs dans le choix de leur statut et la mise en place de leur comptabilité. Créez votre EURL gratuitement ou demandez un devis comptabilité à partir de 69€ HT par mois.

Questions fréquentes EI vs EURL

Quelle est la différence principale entre EI et EURL ?

L'EURL est une société (personne morale) avec son propre patrimoine, tandis que l'EI est une entreprise individuelle (personne physique). Cela signifie que l'EURL peut émettre des dividendes, être cédée par simple vente de parts sociales, accueillir un second associé et offre une image commerciale plus formelle. En contrepartie, sa création et sa gestion sont plus lourdes et coûteuses.

L'EI protège-t-elle vraiment le patrimoine personnel en 2026 ?

Oui, depuis la réforme de mai 2022. La séparation entre patrimoine personnel et professionnel est automatique pour tout entrepreneur individuel, sans formalité. Seuls les biens utiles à l'activité professionnelle peuvent être saisis par les créanciers. La résidence principale et les biens personnels sont protégés, sauf en cas de fraude fiscale ou sociale grave.

L'EURL est-elle toujours plus protectrice que l'EI ?

Non nécessairement. En pratique, les banques exigent souvent une caution personnelle du gérant d'EURL, ce qui neutralise la protection de la forme sociale pour les dettes bancaires. L'EI offre désormais une protection équivalente sur les autres créances, avec la possibilité de renoncer ponctuellement à cette protection pour un créancier précis afin d'obtenir un financement.

Peut-on passer de l'EI à l'EURL facilement ?

Oui, mais ce n'est pas une simple transformation : il s'agit de créer une EURL et d'y apporter le fonds de commerce ou les actifs de l'EI. Le régime de neutralité fiscale sur les plus-values peut s'appliquer sous conditions (article 151 octies du CGI). Un accompagnement par un expert-comptable est vivement conseillé pour sécuriser l'opération.

L'EURL peut-elle bénéficier du régime micro-entreprise ?

Oui, c'est même la seule forme de société autorisée à bénéficier du régime micro-fiscal. Conditions : l'associé unique doit être une personne physique et exercer les fonctions de gérant, l'EURL ne doit pas avoir opté pour l'IS, et le chiffre d'affaires doit rester sous les plafonds 2026 (203 100 € ventes / 83 600 € services).

Y a-t-il une différence de charges sociales entre EI et EURL ?

Non pour le gérant majoritaire d'EURL et l'entrepreneur individuel : les deux relèvent du régime TNS (SSI) avec des taux de cotisations identiques (~40-45 % du revenu professionnel). La différence apparaît uniquement lorsque l'EURL est à l'IS : la base des cotisations est alors la rémunération versée au gérant et non l'intégralité du bénéfice, ce qui peut réduire significativement les charges sociales.

Quelle est la différence de coût de création entre EI et EURL ?

La création d'une EI est gratuite (activité libérale ou agricole) ou coûte entre 24 et 45 € selon l'activité (immatriculation RCS ou RM). La création d'une EURL revient à 400-600 € en comprenant l'annonce légale (~200 €) et le dépôt au greffe (~100 €), auxquels s'ajoutent éventuellement les honoraires de rédaction des statuts par un professionnel.

Sources et références

Legifrance.gouv.fr -- Loi n° 2022-172 du 14 février 2022

Entreprendre.service-public.fr -- Entreprise individuelle : caractéristiques

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses