L'article en bref

- Le bulletin de paie doit être fait chaque mois avec le salaire.

- L’assistante maternelle doit être déclarée à l’URSSAF dans les 8 jours, avec son numéro SIRET sur le bulletin.

- Le bulletin indique employeur, assistante maternelle, heures, salaire, cotisations, frais et congés.

- Chaque trimestre, l’employeur paie les cotisations et envoie la Déclaration Nominative Trimestrielle (DNT).

- Avec le CESU, pas de bulletin ni déclaration. Le CNCESU prélève les cotisations.

- Pour moins de 8 heures par semaine, le CESU sert de contrat de travail.

- Le PAJE prend en charge formalités, cotisations et jusqu’à 85 % du salaire net. La CAF fournit une attestation qui fait office de bulletin.

Déborha VINDIOLET

Diplômée en DCG et BTS Comptabilité et accompagnatrice de freelances chez L-Expert-Comptable.com

Mis à jour le 4 juin 2026

5 min

Sommaire

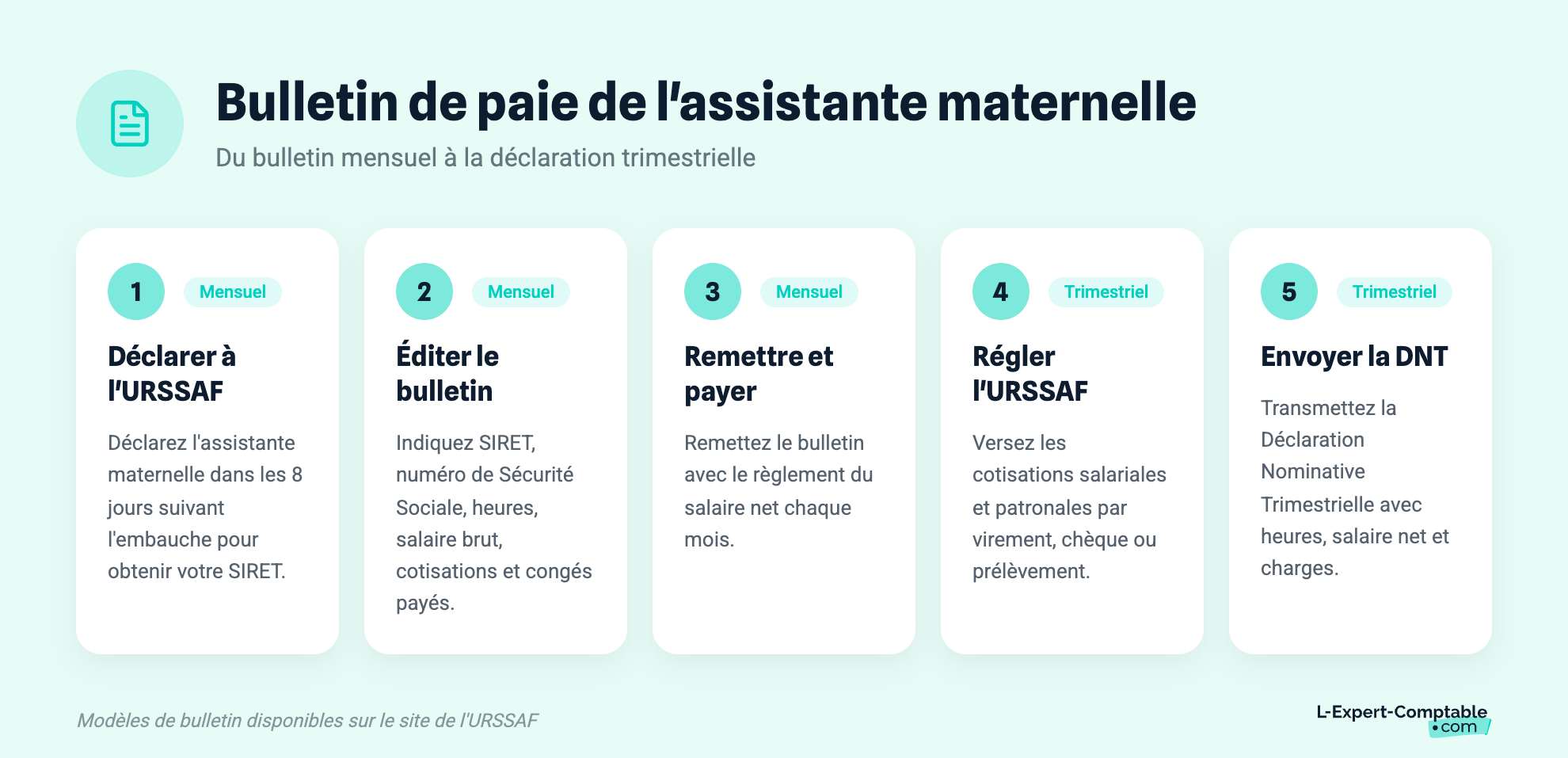

Effectuer un bulletin de paie pour l'assistante maternelle

Le bulletin de paie devra être effectué de façon mensuelle. Un bulletin de paie est effectué dans le cas où l'assistante maternelle est payée directement par le particulier employeur. Le bulletin de paie sera remis chaque mois à l'assistante maternelle avec le règlement de la paie de celle-ci.

L'assistante maternelle a forcément été déclarée à l’URSSAF dans les huit jours ayant suivi l’embauche. L’URSSAF vous a délivré un numéro d’immatriculation (SIRET) que vous devrez indiquer sur le bulletin de paie de l'assistante maternelle. A noter qu’il existe des modèles de bulletin de paie sur le site de l’URSSAF.

Le bulletin de paie de l'assistante maternelle devra mentionner :

- le nom de l’employeur

- le numéro SIRET de l’employeur

- le nom de l'assistante maternelle salariée

- le numéro de sécurité sociale de l'assistante maternelle salariée (il faut bien s’assurer dès l’embauche de l'assistante maternelle qu’elle est immatriculée personnellement à la Sécurité Sociale ; sinon, le délai est de 8 jours après l’embauche pour effectuer une demande d’affiliation)

- l’organisme qui prélève les cotisations sociales

- le nombre d’heures travaillées (avec une différenciation éventuelle entre heures à taux normal et heures à taux majoré)

- le montant du salaire brut de l'assistante maternelle

- le montant des cotisations sociales salariales qui sont payées par l'assistante maternelle et de la CSG (Contribution Sociale Généralisée)

- le montant des cotisations sociales qui sera payé par le parent employeur

- les frais indemnisés par l’employeur (frais de transport de l'assistante maternelle, etc.)

- la date de prise de congés payés par l'assistante maternelle et leur durée, avec mention de l’indemnité versée.

De façon trimestrielle, il faudra :

- régler le montant dû à l’URSSAF, par le biais d’un virement, d’un chèque ou d’un prélèvement automatique. La part des cotisations sociales salariales est prélevée sur le salaire brut de l'assistante maternelle, et les cotisations sociales dues par l’employeur seront prélevées sur le compte en banque de ce dernier.

- remplir et transmettre un formulaire à l’URSSAF. (Ce formulaire est la Déclaration Nominative Trimestrielle –DNT-.) Ce formulaire mentionne l’identité de l’employeur, de l'assistante maternelle salariée, le nombre d’heures (ou jours) où l'assistante maternelle a travaillé, le salaire net de l'assistante maternelle et le montant des charges dues (cotisations sociales) que l’employeur a calculé.

Le recours au système CESU ou au système PAJE

Eviter d’effectuer un bulletin de paie pour l'assistante maternelle : le système CESU (Chèque Emploi Service Universel)

Avec le (CESU), l’employeur est dispensé d’effectuer :

- une déclaration d’embauche : un volet social est adressé par l’employeur au CNCESU (Centre National du Chèque Emploi-Service, intégré à l’URSSAF) et fait office de déclaration d’embauche.

- les bulletins de paie : Le CNCESU réceptionne les CESU, calcule les cotisations dues et les prélève directement (le particulier employeur n’a donc pas à calculer les cotisations dues). Un volet du CESU sera alors envoyé à l'assistante maternelle, et fera office de bulletin de paie.

Pour rémunérer une assistante maternelle via le système des CESU, il suffit de faire la demande d’un carnet de chèques CESU dans votre banque.

Par ailleurs, vous pouvez noter que pour une activité salariée de l'assistante maternelle inférieure à 8 heures par semaine, le CESU tient lieu de contrat de travail.

Eviter d’effectuer un bulletin de paie pour l'assistante maternelle : le système PAJE (Prestation d’Accueil pour un Jeune Enfant)

Le système PAJE est géré par la CAF (Caisse d’Allocations Familiale).

Le système PAJE comporte :

- la prise en charge des formalités liées à l’embauche d’une assistante maternelle

- mais aussi la prise en charge d’une partie de la rémunération de l'assistante maternelle (c’est le complément de libre choix de mode de garde, réservé aux parents en activité, employant une assistante maternelle ayant une qualification –comme celle d’assistante maternelle-, et sous certaines conditions de rémunération de l'assistante maternelle).

Ainsi la CAF paie tout ou partie des cotisations sociales liées au salaire de l'assistante maternelle et les verse directement à l’URSSAF : le particulier employeur n’a pas à s’en charger.

Selon le mode de garde, l’âge de l’enfant gardé et la rémunération des parents, la prise en charge de la paie de l'assistante maternelle est :

- jusqu’à 85% de la paie (salaire net) de l'assistante maternelle

- entre 50% et 100% des charges sociales.

En passant par le système PAJE, la CAF renvoie à l'assistante maternelle une attestation d’emploi qui fera office de bulletin de paie (à conserver par l'assistante maternelle…).

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Déborha VINDIOLET

Leader comptable chez L'Expert-Comptable.com avec plus de 6 ans d'expérience dans le domaine. Diplômée en DCG et BTS Comptabilité.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses