- Exonération des plus-values lors de la cession de la résidence principale.

- Abattement général pour durée de détention de plus-values immobilières, avec exonération totale après 15 ans.

- Exonération des plus-values mobilières pour les titres détenus pendant plus de 8 ans, avec abattement de 1/3 par an à partir de la 5e année.

- Exonération de plus-values pour les petites entreprises selon les seuils de chiffre d'affaires ou de cession (article 151 septies et 238 quindecies).

- Exonération des plus-values lors d'un départ à la retraite pour certains dirigeants et pour les cessions d'entreprises individuelles (article 151 septies A).

- Abattement pour durée de détention sur les immeubles d'exploitation dans le cadre des plus-values des entreprises (article 151 septies B).

Noté 4,9/5

Florent GAUDEL

Expert-Comptable mémorialisteLes contribuables peuvent être lourdement imposés sur leurs plus values. En effet, une grande part du gain réalisé lors de la vente d’un bien peut être prélevée par les impôts et en matière de fiscalité des entreprises, il sera même possible de constater une plus value alors même qu’aucune somme d’argent n’a été perçue (cas des donations ou des cessations d’entreprise). Heureusement, il existe de nombreuses possibilités d’exonération à découvrir.

L'exonération des plus values : les plus values des particuliers

En matière de plus value immobilière, les particuliers bénéficient d'exonérations de plus values dans les hypothèses suivantes :

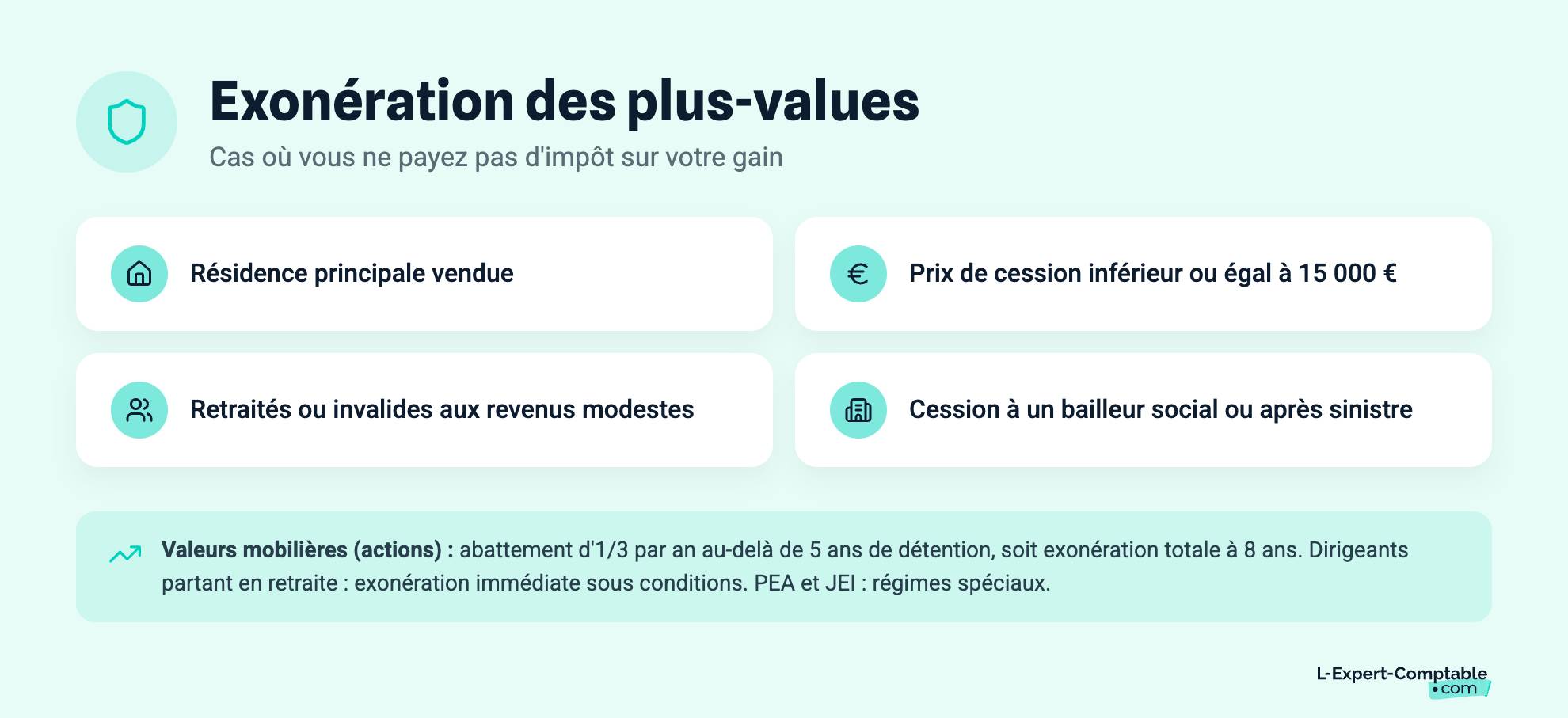

Lors de la cession d'une résidence principale (c'est-à-dire qui constitue la résidence effective et habituelle du propriétaire

Lorsque le prix de cession est inférieur ou égal à 15 000 €

Pour les titulaires d'une pension de retraite ou d'une carte d'invalidité, si leurs revenus sont modestes

En cas de revente d'un immeuble sinistré

En cas d'expropriation pour cause d'utilité public, si les sommes allouées sont réemployées à la construction ou à l'acquisition d'un ou plusieurs immeubles,

En cas de cession à un bailleur social

En outre, il existe un abattement général pour durée de détention permettant une exonération totale au bout de 15 ans.

En matière de plus value sur valeur mobilière, a été instauré, un abattement d'1/3 par année de détention au-delà de la cinquième (soit une exonération totale au bout de 8 ans). De surcroît, les dirigeants partant en retraite peuvent bénéficier d'une exonération immédiate de plus values si certaines conditions sont remplies.

En outre, il existe certaines exonérations spéciales de plus values (titres figurant sur un PEA, titres de JEI...)

L'exonération des plus values : les plus values des entreprises

En matière de plus values des entreprises, les mesures d'exonération visent principalement les sociétés de personnes (ou soumises à l'IR) et les entreprises individuelles.

On peut ainsi citer les dispositifs suivants :

L'article 151 septies qui prévoit une exonération totale de plus-values pour les entreprises dont le chiffre d'affaires ne dépasse pas un certain seuil (103 000 € pour les services et 287 000 € pour les ventes de biens ; sachant qu'une exonération partielle peut s'appliquer au-delà),

L'article 238 quindecies qui prévoit une exonération des plus-values visant les petites cessions (moins de 500 000 euros pour l'exonération totale et entre 500 000 et 1 000 000 € pour l'exonération partielle) d'entreprises individuelles ou de branches complètes d'activité. Ce dispositif peut bénéficier aux sociétés soumises à l'IS.

L'article 151 septies A qui permet d'exonérer les plus values constatées lors d'un départ en retraite,

L'article 151 septies B qui prévoit un abattement pour durée de détention visant les immeubles d'exploitation.

Dans chaque hypothèse, on retrouve la condition relative à l'exercice d'une activité professionnelle durant 5 ans.

Résumer cet article avec :

- ChatGPT

- Perplexity

A propos de l'auteur

- Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses