L'article en bref

- Une prime spécifique a été instaurée pour les salariés du secteur HCR suite à la baisse de la TVA à 5,5 %.

- Elle doit être versée chaque année à partir de la paie du 1er juillet 2010.

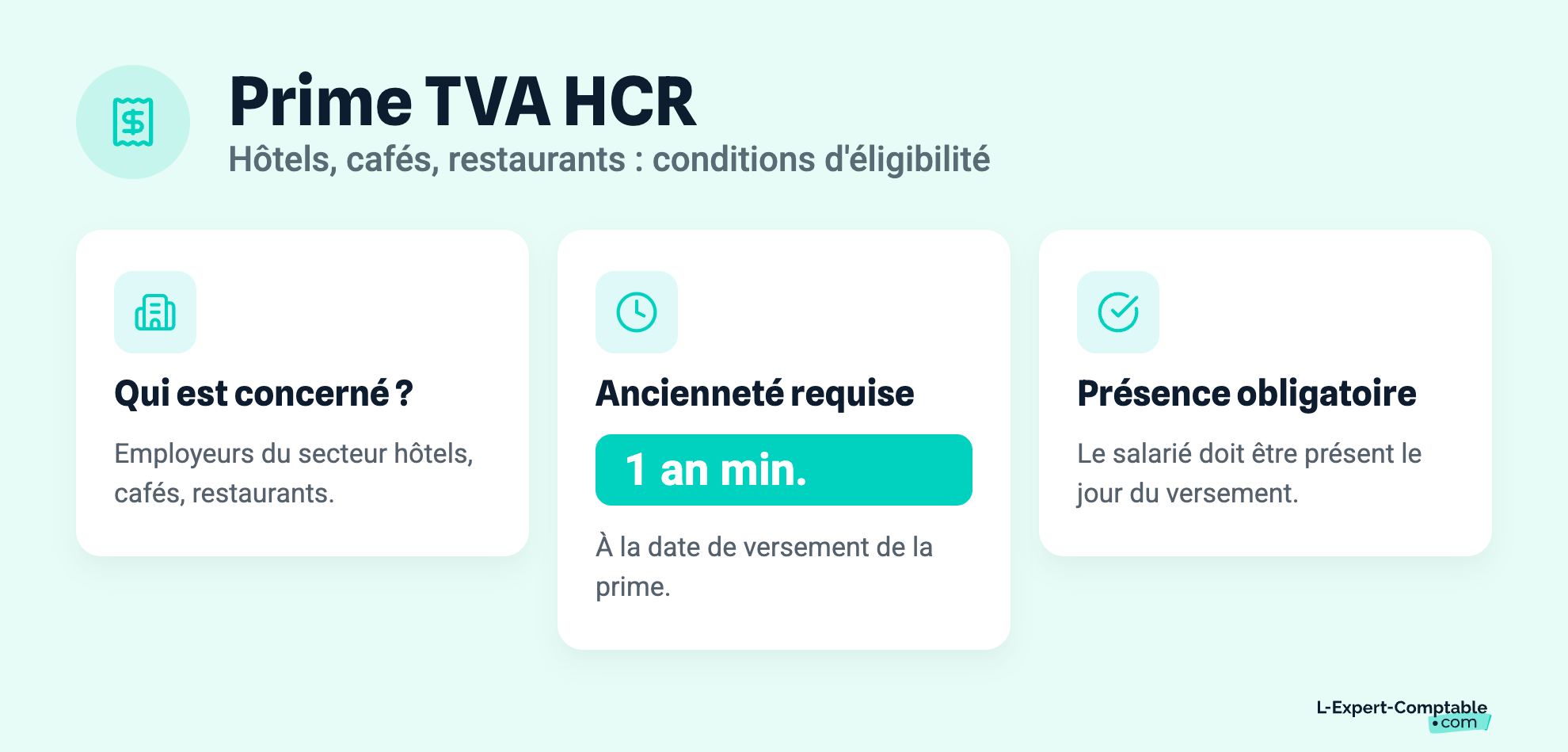

- Conditions d'éligibilité : 1 an d’ancienneté minimum et présence dans l’entreprise au jour du versement.

- Montant : 2 % du salaire de base annuel, plafonné à 500 € pour un salarié à temps complet.

- Plafonds variables selon l’activité (500 € en restauration, 250 € en hôtels-restaurants, 125 € pour les autres).

- Disparition de la prime en cas d’augmentation de la TVA ou si une contrepartie sociale est déjà mise en place.

Sommaire

Votre comptabilité à partir de 39€ HT par mois, sans engagement !

Je confie ma compta

Votre comptabilité par des pros, à partir de 39€ HT par mois !

Prendre RDV !HCR : Arrivée d’une « prime TVA »

Afin de permettre le passage de la TVA à 5.5% dans le secteur des hôtels, cafés, restaurants, les professionnels de la restauration s’étaient engagés à prendre un certain nombre de mesures, vis-à-vis de leurs salariés entre autres. A cet effet, une prime spécifique a été mise en place au profit des salariés relevant de la convention collective des hôtels, cafés restaurants.

HCR : Mise en place d’une prime spécifique

Cette nouvelle prime devra être versée par les employeurs du secteur des hôtels, cafés, restaurants à l’échéance de la paie du 1er juillet 2010, et sera renouvelée ainsi chaque année.

Les salariés qui toucheront cette prime TVA devront répondre aux 2 conditions suivantes :

Avoir un an d’ancienneté au minimum à la date de versement de la prime,

Etre présent dans l’entreprise le jour de son versement

HCR : calcul de la prime spécifique

Les salariés réunissant les 2 conditions cumulatives percevront ainsi une prime TVA équivalente à 2% de leur salaire de base annuel. Cette prime est plafonnée à 500 euros par an pour un salarié à temps complet.

Attention, le taux de cette prime est variable suivant l’activité de l’entreprise (il faut donc se référer au code NAF) :

le plafond est fixé à 500 euros pour les salariés de la restauration,

il est de 250 euros pour les salariés des hôtels – restaurant,

il s’élève à 125 euros pour les autres entreprises du secteur.

Les cas particuliers d’application de la prime dans les HCR

Bien évidemment, la prime spécifique dans le secteur des hôtels, cafés et restaurants étant directement liée à la baisse de la TVA dans le secteur, elle disparaîtra si le taux de la TVA augmente.

Elle doit en attendant être versée par toutes les entreprises du secteur, sauf cas particuliers :

Si une entreprise du secteur des hôtels, cafés, restaurants à déjà mis en place une contrepartie sociale liée à la baisse de la TVA, il n’y a pas lieu pour elle de verser cette nouvelle prime ;

Les salariés travaillant de manière saisonnière percevront une prime proportionnelle à la durée de leur contrat s’ils justifient :

soit de 4 mois d’ancienneté au sein d’un même établissement.

soit avoir effectué une deuxième saison consécutive au sein d’un même établissement (sans condition d’ancienneté)

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses