L'article en bref

- Le crowdfunding immobilier permet aux particuliers d'investir dans des projets immobiliers aux côtés des promoteurs.

- Les investissements se font via des plateformes spécialisées comme Wiseed, Anaxago, et Lymo.

- Les investisseurs participent en parts dans des sociétés civiles de construction vente (SCCV) ou des sociétés par actions simplifiées (SAS).

- Les rendements attendus sont généralement réalisés sur un horizon de trois ans, à la vente des lots du programme immobilier.

- Le crowdfunding immobilier répond à un besoin de financement alternatif, particulièrement face à la raréfaction des crédits bancaires.

- Les risques incluent des retards, des ventes insuffisantes, et des défaillances de projets, mais les plateformes offrent une diversité d'options aux investisseurs.

Sommaire

Le cabinet comptable aimé par ses clients

L-Expert-Comptable.com est noté 4,9 par plus de 700 clients, découvrez pourquoi !

En savoir plusLe financement participatif immobilier – ou crowdfunding immobilier – permet aux promoteurs de récolter des fonds auprès de particuliers pour la réalisation de programmes immobiliers (lotissements, résidences...). Les sommes apportées par les particuliers permettent d’augmenter les fonds propres des promoteurs auprès des banques. Plusieurs plateformes de crowdfunding immobilier se partagent l’affiche aujourd’hui en France : Wiseed, Anaxago, Lymo... Toutes fonctionnent par la création d’un holding qui détient des parts dans une structure juridique chargée de gérer le programme immobilier (une SCCV ou une SAS), afin de limiter le risque des crowdfunders au montant de leurs investissements. Si vous souhaitez investir via le financement participatif immobilier, vous ne toucherez pas de plus-value avant la fin du programme que vous financez et la vente de ses lots, en général environ 3 ans.

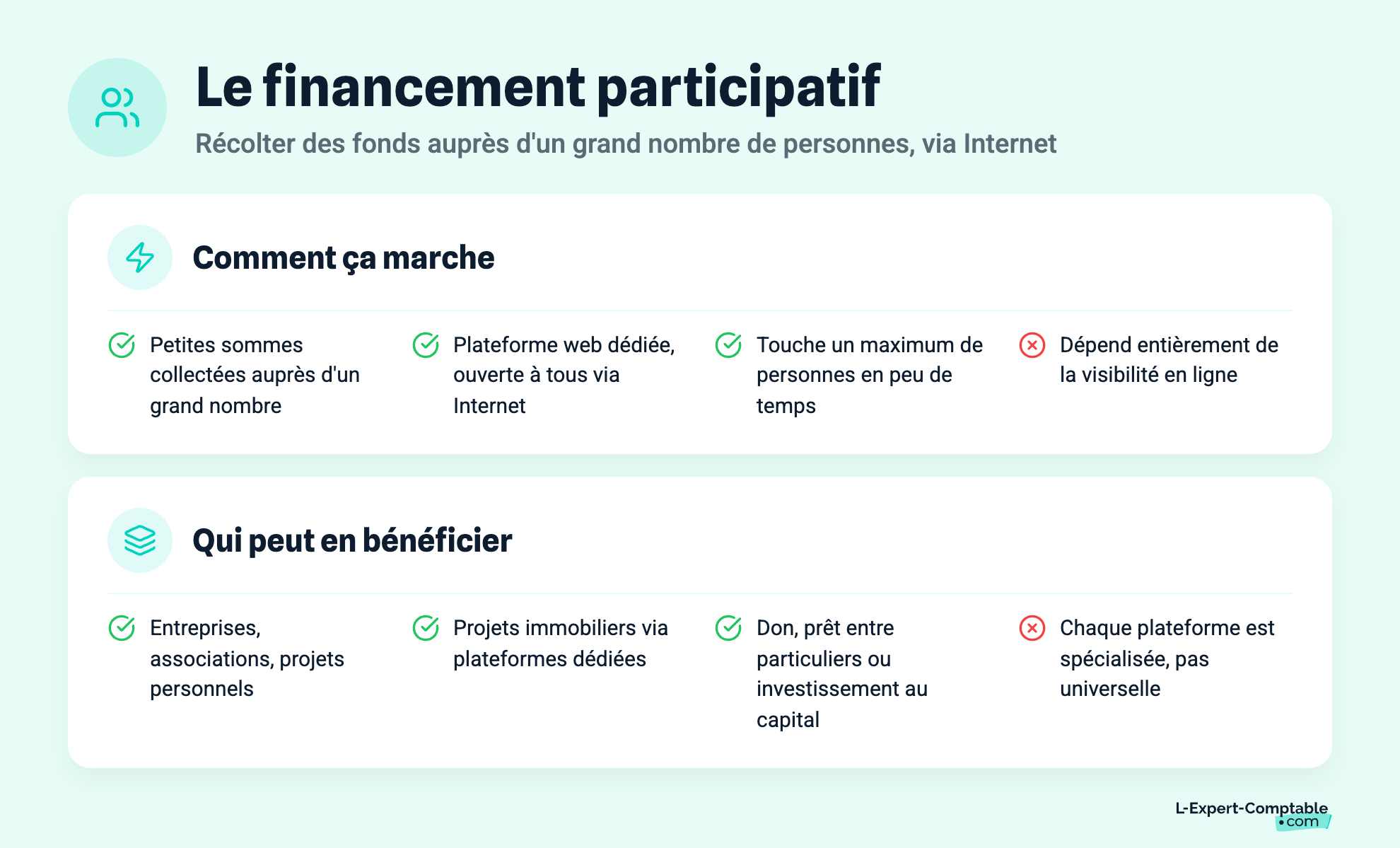

Le crowdfunding ou financement participatif, en bref

Le crowdfunding (en anglais « financement par les foules »), appelé aussi financement participatif, consiste à récolter des fonds – généralement de petites sommes – de la part d’un grand nombre de personnes et via Internet - seul réseau de communication qui permet de toucher un maximum de personnes en peu de temps. Il existe des plateformes Web dédiées au financement des entreprises, associations, projets personnels en tout genre, sous forme de don, d’investissement au capital, de prêts entre particuliers... Et il existe depuis peu des plateformes de financement participatif dédiées aux projets immobiliers.

Le crowdfunding immobilier : définition

Le crowdfunding immobilier – ou financement participatif immobilier – permet aux promoteurs de récolter des fonds auprès de particuliers pour la réalisation de programmes immobiliers (lotissement, résidence...). En effet, pour ce type de projet, la banque finance généralement 40 % des besoins ; les 60 % restants étant financés par la vente sur plan (en moyenne 50 % des appartements sont vendus avant le début des travaux) et les fonds propres du promoteur (entre 10 et 20 % des besoins en financement du programme).

Dans ce contexte, les sommes injectées par les particuliers via une plateforme de financement participatif immobilier permettent de gonfler les fonds propres du promoteur.

Le crowdfunding immobilier pour les particuliers : pourquoi une telle tendance ?

Le financement participatif immobilier pour les particuliers se développe, car les crédits bancaires ont tendance à se resserrer quand les ventes peuvent peiner à se réaliser dans un court laps de temps. Les promoteurs doivent donc injecter des fonds propres plus conséquents pour lancer leur programme et le crowdfunding immobilier intervient à ce niveau. Les premières plateformes de financement participatif immobilier ont vu le jour aux États-Unis. Le site Web pionnier en la matière, RealtyMogul, a permis aux promoteurs de lever plus de 30 millions de dollars depuis sa création en 2012.

Le financement participatif immobilier, comment ça marche

Plusieurs types de montages sont possibles dans le cadre du crowdfunding immobilier pour les particuliers :

le crowdfunding via une holding détentrice de parts dans une Société Civile de Construction Vente (SCCV)

le crowdfunding via des émissions obligataires (une sorte de prêt financé par les crowdfunders) pour une holding qui détient une SCCV

le crowdfunding via des émissions obligataires pour une SAS qui gère directement la gestion du chantier et la commercialisation des lots immobiliers

Notez qu’une SCCV est une société montée à l’occasion d’un chantier et en vue de financer un seul programme. La holding permet de protéger les investisseurs qui ne seront pas responsables en cas de dette de la part de la SCCV. Le système d’émission obligataire auprès d’une SAS fonctionne différemment, mais a la même finalité (protection des investisseurs en cas de dette de la SAS).

Le crowdfunding immobilier avec Wiseed

La plateforme de financement participatif immobilier Wiseed a vu le jour en 2008 à destination du financement des startups et elle s’est lancée dans le crowdfunding immobilier en 2011. Wiseed fonctionne selon les projets via émissions obligataires pour une holding qui détient une SCCV ou pour une SAS. Elle se rémunère en tant qu’apporteur de fonds auprès de promoteurs et sa commission s’élève à environ 10 % des fonds apportés par les particuliers, versés au début du projet et non à la fin des travaux. Les investisseurs peuvent être inquiets de ce mode de fonctionnement estimant que Wiseed ne s’impliquerait pas assez dans l’achèvement du programme et dans la réussite de sa rentabilité.

Le crowdfunding immobilier avec Anaxago

La plateforme de crowdfunding Anaxago, créée en 2012, a développé sa branche immobilière fin 2013. Anaxago propose un montage sous forme de holding qui prend des parts dans une SCCV et la plateforme se rémunère 1 à 2 % des sommes collectées et 5 % des fonds issus du promoteur, là encore avant le démarrage des travaux.

Le crowdfunding immobilier avec Lymo

La plateforme de financement participatif Lymo a été fondée en 2013 et elle se destine exclusivement au financement participatif immobilier. Lymo passe par des émissions obligataires pour une SAS et elle se rémunère sur la plus-value liée aux opérations réalisées (et non sur les fonds récoltés via sa plateforme), ce qui rassure les particuliers quant à son implication dans les projets immobiliers qu’elle soutient.

Le bénéfice du financement participatif pour les particuliers

Les particuliers qui investissent dans l’immobilier via une plateforme de crowdfunding devront attendre que tous les lots du programme auquel ils participent soient vendus pour récupérer leur mise avec une plus-value (généralement 3 ans). Attention, en cas d’échec du projet (lots qui se vendent difficilement ou à un prix inférieur à ce qui était prévu, retards et dettes accumulées sur le chantier), les particuliers comme le promoteur ne réaliseront pas de plus-value.

Les particuliers qui investissent via une plateforme de financement participatif immobilier ne peuvent pas perdre plus que leur mise de départ. Malgré cette sécurité, il est recommandé d’investir de petites sommes dans ce type de plateforme (entre 20 000 et 100 000 euros), car elles sont trop récentes pour pouvoir se revendiquer expertes en matière immobilière et d’évaluation de la réussite d’un programme.

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Florent GAUDEL

Avec plus de 3 ans d'expérience chez L-Expert-Comptable.com et titulaire d'un DSCG du Conservatoire National des Arts et Métiers, Florent Gaudel est un expert comptable stagiaire spécialisé en comptabilité, finance, et création d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses