- Le crédit d'impôt pour les PME encourage les entreprises à développer leurs exportations.

- Il s'applique aux entreprises de moins de 250 salariés et avec un chiffre d'affaires annuel inférieur à 50 millions d'euros.

- L'entreprise doit recruter au moins une personne dédiée au développement des exportations pour être éligible.

- Les dépenses éligibles incluent les frais de publicité, les indemnités des VIE, les frais de participation à des manifestations internationales, etc.

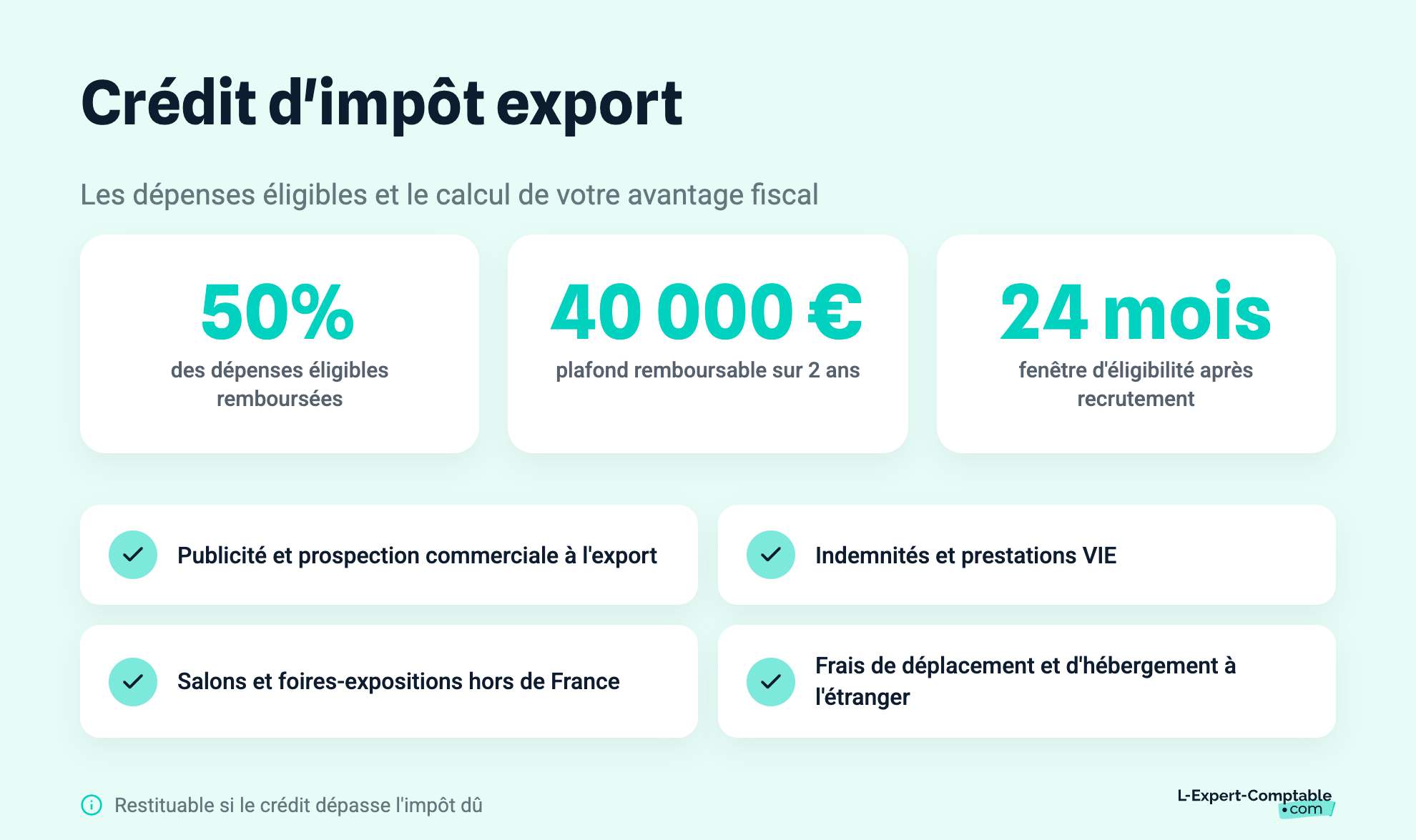

- Le crédit d'impôt est égal à 50% des montants engagés, plafonné à 40 000 euros sur deux ans.

- Les entreprises doivent joindre une déclaration spécifique (2079-P-SD) pour bénéficier du crédit d'impôt.

Noté 4,9/5

Guillaume DELEMARLE

Expert-comptable chez L-Expert-Comptable.comLe champ d’application

Le crédit d’impôt concerne les entreprises imposées selon leur bénéfice réel. A contrario, les entreprises ayant opté pour un régime forfaitaire d’imposition (micro BIC ou micro BNC) ne sont pas concernées

Par ailleurs, l’entreprise doit répondre à la définition communautaire des PME c’est à dire :

employer moins de 250 salariés,

réaliser soit un chiffre d'affaires inférieur à 50 millions d'euros soit un total au bilan inférieur à 43 millions d'euros,

avoir un capital entièrement libéré et détenu de manière continue, pour 75% au moins, par des personnes physiques ou par une société répondant aux mêmes conditions.

Elle doit en outre recruter au moins une personne affectée au développement de ses exportations.

Le calcul du crédit d’impôt

L’assiette du crédit d’impôt est composée des dépenses suivantes :

les dépenses de publicité relatives à l'exportation,

les indemnités mensuelles et les prestations liées au VIE (volontariat international en entreprise),

les dépenses pesant sur un cabinet d'avocat, pour l'organisation ou la participation à des manifestations hors de France,

les frais afférents aux conseils fournis par les opérateurs spécialisés du commerce international,

les frais de déplacement et d'hébergement liés à la prospection commerciale,

les dépenses de participation à des salons et à des foires-expositions hors de France,

les dépenses visant à réunir des informations sur les marchés et les clients.

Ces dépenses doivent être exposées durant les 24 mois suivant le recrutement d'une personne affectée au développement des exportations .

Le crédit d’impôt est égal à 50% des dépenses éligibles et est plafonné à 40 000 euros durant 2 ans. Il est restituable s’il excède l’impôt du.

Les obligations déclaratives

Les entreprises soumises à l'IR doivent joindre une déclaration 2079-P-SD à leur déclaration de résultat. Les entreprises soumises à l'IS doivent annexer cette même déclaration au relevé de solde de l'IS.

Résumer cet article avec :

- ChatGPT

- Perplexity

A propos de l'auteur

- Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses