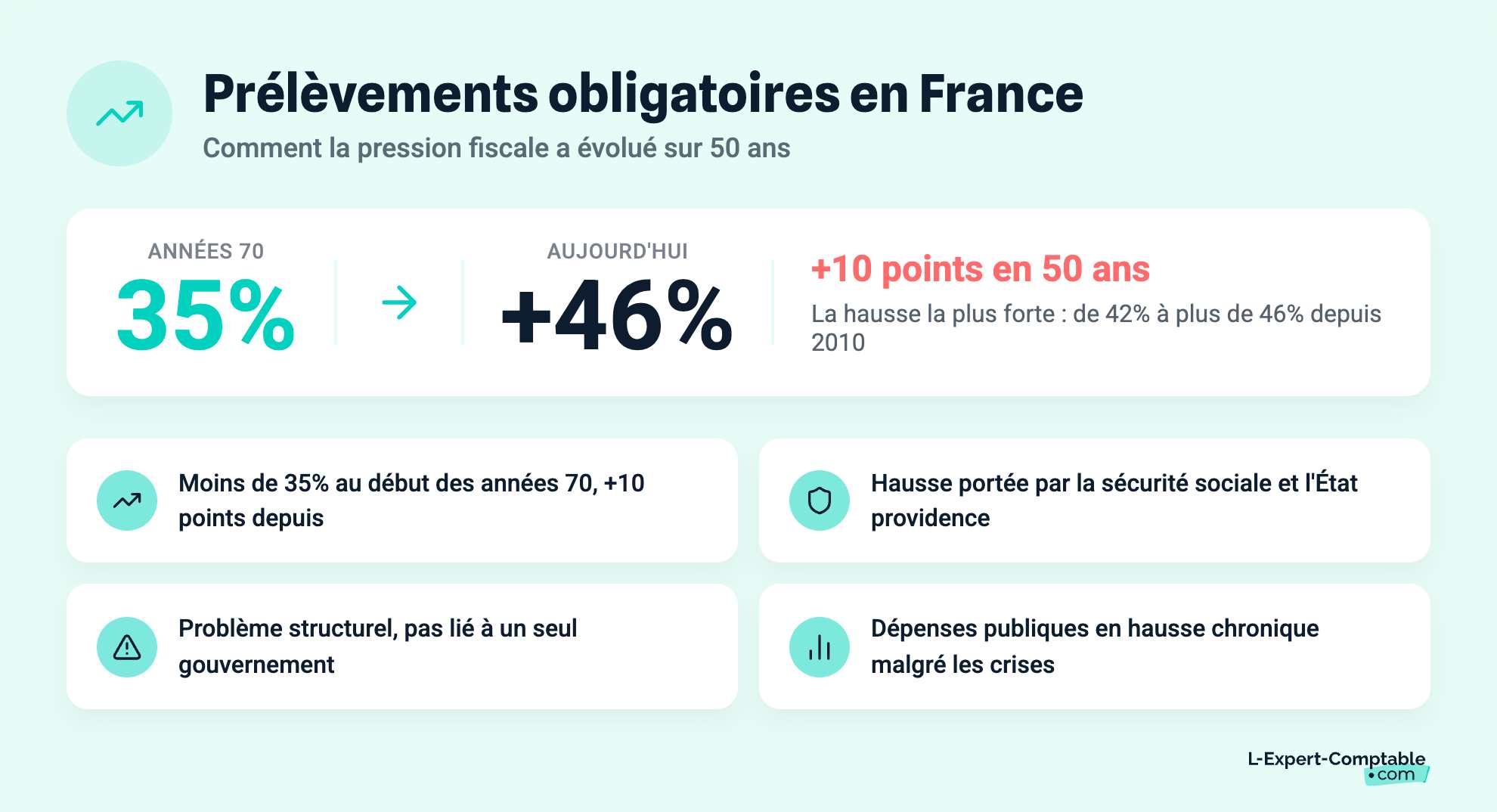

- Le taux des prélèvements obligatoires est passé de 35% dans les années 70 à plus de 46% aujourd’hui, en grande partie dû à l'augmentation des dépenses publiques et sociales.

- Depuis 2000, le taux a connu une hausse importante après une décennie de relative stabilité.

- La France affiche l’un des taux de prélèvements les plus élevés parmi les pays développés (46,3% en 2013), bien au-dessus de la moyenne OCDE (33,9%).

- Cette fiscalité élevée peut nuire à la compétitivité économique, bien qu'elle finance des services publics et des infrastructures de qualité.

- Un transfert progressif de la charge fiscale des entreprises vers les ménages est en cours pour limiter les délocalisations.

Noté 4,9/5

Déborha VINDIOLET

Diplômée en DCG et BTS Comptabilité et accompagnatrice de freelances chez L-Expert-Comptable.comLe poids de la fiscalité française : les évolutions constatées

Il est très intéressant d’analyser l’évolution des prélèvements obligatoires au cours des dernières décennies.

Ainsi, le taux de ceux-ci n'excédait pas 35% au début des années 70, soit plus de 10 points de moins par rapport à aujourd’hui. Cette évolution s’explique principalement par la hausse des dépenses de sécurité sociale et, de manière plus globale, par le renforcement du rôle de l’Etat providence.

Aplus court terme, après une baisse de 3% de 2000 à 2010, le taux des prélèvements a largement augmenté depuis cette date, passant de 42% à plus de 46%.

Cette hausse n’est pas uniquement imputable au gouvernement Hollande, les prélèvements ayant déjà massivement été augmentés à la fin du mandat de Sarkozy. Ce fait démontre que le problème est structurel et trouve son origine dans la crise économique et dans l’incapacité chronique à faire refluer les dépenses publiques.

Le poids de la fiscalité française: comparaison avec les autres pays

La France a un taux de prélèvements obligatoires très supérieur à celui des autres pays développés.

Ainsi, ce taux atteint 46,3% en 2013 (record national), à comparer avec les 33,9% relevés dans l'ensemble des pays de l'OCDE et les 38,4% constatés dans l'Union Européenne.

Au sein de l’Union Européenne, seul le Danemark précède la France et l'Allemagne, qui dispose d’un système social assez proche du nôtre, a un taux de prélèvements n’excédant pas 38%.

Il convient de signaler que cette comparaison brute doit être complétée par d’autres éléments (qualité des services publics, infrastructures, effets de la redistribution...)

Malgré tout, un taux aussi important est très préjudiciable, en matière de compétitivité dans une société mondialisée.

De plus, un large transfert de la charge fiscale et sociale des entreprises vers les ménages est mené, afin de ne pas trop pénaliser les premières, qui peuvent plus aisément se délocaliser.

Résumer cet article avec :

- ChatGPT

- Perplexity

A propos de l'auteur

- Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses