L'article en bref

- Les frais de notaire sur un terrain : ils représentent entre 7 % et 8 % du prix d'achat pour un achat auprès d'un particulier.

- Les droits de mutation : ils constituent le poste le plus lourd, à 5,80 % du prix dans la majorité des départements.

- Les émoluments du notaire : ils représentent la rémunération propre du notaire, calculée selon un barème dégressif par tranches.

- La vente par un professionnel assujetti à la TVA : les droits de mutation sont alors réduits à 0,715 % au lieu du taux standard.

- L'engagement de construire dans les 4 ans : il ramène les droits de mutation à un forfait fixe de 125 €.

Sommaire

Le cabinet comptable aimé par ses clients

L-Expert-Comptable.com est noté 4,9 par plus de 700 clients, découvrez pourquoi !

En savoir plusLa composition des frais de notaire sur un terrain

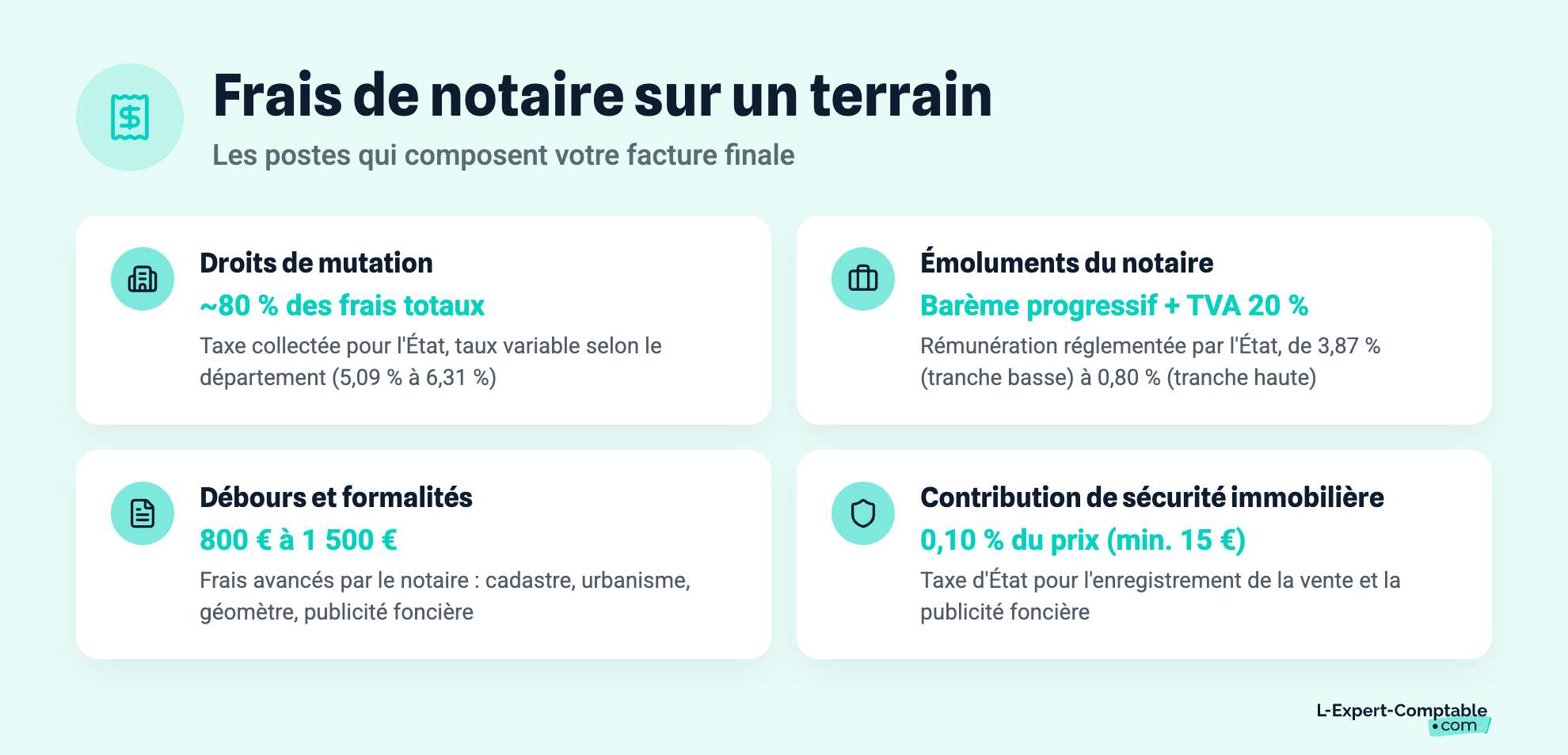

Les frais de notaire représentent une part non négligeable du coût d'acquisition d'un terrain. Pour un achat standard auprès d'un particulier, ils s'élèvent entre 7 % et 8 % du prix d'achat. Ils se décomposent en quatre postes distincts.

1. Les droits de mutation (taxes)

C'est le poste le plus lourd, représentant environ 80 % du total des frais. Les droits de mutation à titre onéreux (DMTO) sont collectés par le notaire pour le compte de l'État et des collectivités territoriales. Leur taux varie selon le département :

- 5,80665 % dans la grande majorité des départements ;

- 5,09 % dans quelques départements (Indre, Morbihan, Mayotte) ayant maintenu le taux réduit ;

- 6,31 % dans une trentaine de départements (Paris, Bouches-du-Rhône, Haute-Garonne...) ayant opté pour le taux majoré.

2. Les émoluments du notaire

Il s'agit de la rémunération propre du notaire, strictement réglementée par l'État. Elle est calculée selon un barème progressif dégressif par tranches, fixé par décret (art. A444-91 du Code de commerce). Ce barème, reconduit à l'identique pour la période 2026-2028 par arrêté du 28 février 2026, est le suivant :

| Tranche du prix de vente | Taux HT applicable |

|---|---|

| De 0 à 6 500 € | 3,870 % |

| De 6 500 € à 17 000 € | 1,596 % |

| De 17 000 € à 60 000 € | 1,064 % |

| Au-delà de 60 000 € | 0,799 % |

Le calcul est cumulatif : chaque tranche s'applique indépendamment, puis les montants sont additionnés. À ce résultat s'ajoute obligatoirement la TVA au taux de 20 %.

Pour les transactions supérieures à 100 000 €, le notaire peut accorder une remise volontaire de 20 % maximum sur la partie des émoluments calculée sur la tranche excédant ce seuil. Cette remise, si elle est accordée, s'applique à l'ensemble de la clientèle du notaire.

3. Les débours et frais de formalités

Ce sont les sommes avancées par le notaire pour le compte de l'acquéreur afin de mener les démarches administratives nécessaires à la sécurisation juridique de la vente : consultation du cadastre, état de situation hypothécaire auprès du service de publicité foncière (SPF), obtention du certificat d'urbanisme, frais de géomètre, etc. Ils représentent généralement entre 800 € et 1 500 € selon la complexité du dossier.

4. La contribution de sécurité immobilière (CSI)

La contribution de sécurité immobilière est due à l'État pour l'enregistrement de la vente et la publicité foncière. Elle est fixée à 0,10 % du prix de vente, avec un minimum de 15 €. Elle a remplacé depuis 2013 la taxe de publicité foncière et la taxe hypothécaire qui lui correspondait.

Exemple chiffré : pour un terrain de 90 000 € vendu par un particulier dans un département au taux standard, les droits de mutation s'élèvent à environ 5 226 € (90 000 × 5,80665 %), les émoluments HT à environ 927 € + TVA 20 % = 1 113 €, les débours à environ 1 200 €, et la CSI à 90 €. Le total des frais avoisine 7 629 €, soit environ 8,5 % du prix d'achat.

Droits d'enregistrement ou TVA : selon la qualité du vendeur

La fiscalité applicable à la vente d'un terrain dépend directement de la qualité du vendeur et de son statut au regard de la TVA.

Vente par un particulier (non assujetti à la TVA)

La vente d'un terrain à bâtir par un particulier est soumise aux droits de mutation au taux plein (5,80 % ou 5,09 % selon le département). Aucune TVA n'est due sur le prix du terrain. Les frais de notaire totaux représentent environ 7 à 8 % du prix.

Vente par un professionnel assujetti à la TVA

Lorsque le vendeur est un professionnel assujetti à la TVA (lotisseur, aménageur, promoteur, marchand de biens), deux situations se présentent :

- Si le vendeur a récupéré la TVA lors de son acquisition initiale : la vente est soumise à la TVA au taux normal de 20 % sur le prix total, et l'acquéreur bénéficie d'un taux réduit des droits de mutation de 0,715 %. Les frais de notaire tombent alors à environ 2 à 3 % du prix HT ;

- Si le vendeur n'a pas récupéré la TVA lors de son achat initial (par exemple s'il a acquis le terrain auprès d'un particulier) : la TVA à 20 % ne s'applique que sur la plus-value réalisée (méthode de la marge). L'acquéreur est redevable des droits de mutation au taux plein.

La TVA applicable aux terrains à bâtir cédés par des professionnels est de 20 % depuis le 1er janvier 2014. Le taux de 19,6 % mentionné dans certains textes anciens n'est plus applicable.

Régimes de faveur pour les acquéreurs professionnels

Indépendamment du statut du vendeur, un acquéreur qui prend certains engagements peut bénéficier d'un allègement des droits de mutation :

- Engagement de revendre dans les 5 ans : les droits de mutation sont réduits à 0,715 % ;

- Engagement de construire dans les 4 ans : les droits de mutation sont ramenés à un droit fixe forfaitaire de 125 €, quel que soit le prix du terrain.

Tableau récapitulatif selon le profil du vendeur

| Situation | TVA | Droits de mutation | Frais totaux estimés |

|---|---|---|---|

| Vendeur particulier, acheteur standard | Aucune | 5,80 % (ou 5,09 %) | 7 à 8 % du prix |

| Vendeur professionnel avec TVA sur prix total | 20 % sur le prix HT | 0,715 % (taux réduit) | 2 à 3 % du prix HT |

| Vendeur professionnel, TVA sur la marge | 20 % sur la plus-value | 5,80 % (taux plein) | 7 à 8 % du prix |

| Acheteur avec engagement de revendre (5 ans) | Selon statut vendeur | 0,715 % (taux réduit) | 2 à 3 % du prix |

| Acheteur avec engagement de construire (4 ans) | Selon statut vendeur | Forfait 125 € | Environ 2 % du prix |

Questions courantes sur les frais de notaire pour un terrain

Les frais de notaire sont-ils à la charge de l'acheteur ou du vendeur ?

Par principe, les frais de notaire (droits de mutation, émoluments, débours et CSI) sont à la charge de l'acheteur. Le vendeur peut toutefois en prendre une partie à sa charge par accord contractuel, mais cela reste l'exception.

Peut-on négocier les frais de notaire sur un terrain ?

La part négociable est très limitée : seuls les émoluments du notaire peuvent faire l'objet d'une remise, plafonnée à 20 % sur la partie excédant 100 000 €. Les droits de mutation (qui représentent 80 % du total) sont totalement incompressibles, fixés par la loi et reversés à l'État et aux collectivités.

Quel taux de TVA s'applique sur la vente d'un terrain par un professionnel ?

Le taux normal de TVA applicable est de 20 % depuis le 1er janvier 2014. L'ancien taux de 19,6 % n'est plus en vigueur depuis plus de dix ans.

Qu'est-ce que la contribution de sécurité immobilière ?

La contribution de sécurité immobilière (CSI) est une taxe de 0,10 % du prix de vente (minimum 15 €), collectée par le notaire pour le compte de l'État, qui finance l'enregistrement des actes et le service de publicité foncière (SPF). Elle a remplacé depuis 2013 la taxe hypothécaire et l'ancienne référence au conservateur des hypothèques, une fonction supprimée à cette date.

Quelles sont les plus-values imposables sur la cession d'un terrain ?

Les plus-values réalisées lors de la cession d'un terrain font l'objet d'une imposition spécifique selon la qualité du vendeur (particulier ou professionnel). Pour les particuliers, la plus-value immobilière est imposée à 19 % d'IR + 17,2 % de prélèvements sociaux, avec des abattements pour durée de détention. Consultez notre article sur les plus-values immobilières pour le détail du régime applicable.

Sources et références

Service-public.gouv.fr - https://www.service-public.gouv.fr/particuliers/vosdroits/R16181

Service-public.gouv.fr - https://www.service-public.gouv.fr/particuliers/vosdroits/R54267

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Florent GAUDEL

Avec plus de 3 ans d'expérience chez L-Expert-Comptable.com et titulaire d'un DSCG du Conservatoire National des Arts et Métiers, Florent Gaudel est un expert comptable stagiaire spécialisé en comptabilité, finance, et création d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses