Calcul TVA (2026) : Prix HT ⇔ TTC (20%, 10%, 5,5%)

La Taxe sur la Valeur Ajoutée (TVA) varie selon la nature du produit ou du service vendu. La TVA au taux normal est de 20 % du prix de vente pour la majorité des biens et des prestations de services. Le taux intermédiaire de 10 % s'applique aux produits agricoles non transformés, le taux réduit de 5,5 % aux aliments, produits d'hygiène, livres, gaz, électricité et le taux super réduit (2,1 %) s'applique aux médicaments remboursés par la sécurité sociale.

Calculez rapidement le prix de vente hors taxe (HT), le prix de vente toutes taxes comprises (TTC) et le montant de TVA avec notre calculateur.

Qu’est-ce que la TVA et pourquoi est-elle appliquée ?

La TVA, ou la Taxe sur la valeur ajoutée, est un impôt prélevé sur la consommation des biens et des services qui y sont assujettis. Contrairement à l’impôt sur le revenu ou à la taxe foncière, la TVA n’est pas directement prélevée par l’État. C’est pourquoi cet impôt est qualifié d’indirect. En revanche, il est directement supporté par le consommateur.

À chaque vente, le calcul de la TVA s’opère et le montant qui en résulte vient s’ajouter sur le prix du bien ou du service. Le commerçant collecte alors la TVA, puis se charge de la reverser à l’administration fiscale, après déduction de la TVA qu’il a supportée sur l’achat de ses propres dépenses professionnelles.

La taxe sur la valeur constitue une source de revenu significative pour l’État. Selon les chiffres du ministère de l’Économie, des Finances et de l’Industrie, la collecte de la TVA compte pour 37,8 % des recettes fiscales brutes de son budget général de 2024, faisant de cette taxe l’impôt le plus rentable.

Formules de calcul de la TVA

À chaque transaction, le calcul de la TVA s’opère de la manière suivante :

- Prix HT + TVA = Prix TTC

- Prix TTC / (1 + taux de TVA) = Prix HT

Présentation de l’outil

Pour utiliser notre calculateur, vous devez mentionner le prix de vente de votre produit hors taxes (HT) et le taux de TVA appliqué à votre secteur.

Notre calculateur de TVA vous permet de calculer le montant de TVA appliqué à votre produit/service. Plus exactement, il permet de calculer :

- Le prix HT de votre produit/service si vous démarrez le calcul à partir du prix TTC ;

- Le prix TTC de votre produit/service si vous démarrez le calcul à partir du prix HT ;

- Le montant de TVA facturé.

Les différents taux de TVA en France et leurs applications (2026)

Selon la nature des biens ou des services assujettis à la TVA, différents taux peuvent s’appliquer lors de la vente.

En France métropolitaine

Les taux de TVA en vigueur en 2025 pour la Métropole sont les suivants :

| Taux de TVA applicable | Produits ou services concernés |

| Taux normal à 20 % | Majorité des biens et des prestations de services |

| Taux intermédiaire à 10 % | Transport ; Restauration et vente de produits alimentaires transformés ; Produits alimentaires ou boissons à consommation immédiate ; |

| Taux réduit à 5,5 % | Produits de première nécessité (cantine scolaire, énergies) ; Produits alimentaires ou boissons non alcoolisées dont le conditionnement permet une consommation différée ; Travaux de rénovation ou d’amélioration des performances énergétiques. |

| Taux super réduit à 2,1 % | Médicaments remboursés par la Sécurité sociale, presse, certains spectacles. |

Certaines entreprises sont exonérées de TVA. Elles bénéficient alors de la franchise en base de TVA. C’est notamment le cas des micro-entrepreneurs, sous réserve qu’ils respectent les conditions relatives au seuil de chiffre d’affaires en vigueur.

Taux de TVA applicables dans les régions d’Outre-mer

Bien que la Corse ne compte pas parmi les territoires ultra-marins français, elle bénéficie d’une taxation particulière sur la vente ou la livraison de certains biens, via 4 taux applicables :

| 0,90 % | Vente d’animaux vivants (boucherie, charcuterie) à des personnes non soumises à la TVA ; 140 premières représentations de spectacles. |

| 2,10 % | Livraison de biens en Corse : denrées alimentaires destinées à la consommation humaine ou aux animaux d’élevage ; prestations de services ; Bois de chauffage ; Publication de presse. |

| 10 % | Travaux immobiliers ; Livraison de matériel agricole ; Électricité en basse tension ; Boissons alcoolisées à consommer sur place. |

| 13 % | Produits pétroliers et hydrocarbures |

En ce qui concerne les départements d’Outre-mer, la TVA ne s’applique pas provisoirement à la Guyane et à Mayotte. En revanche, elle s’applique à la Guadeloupe, la Martinique et La Réunion dans les mêmes conditions qu’en France continentale, selon les 4 taux suivants :

| Taux normal à 8,5 % | Majorité des biens et des prestations de services |

| Taux réduit à 2,1 % | Produits et services taxés à 10 % ou 5,5 % en métropole. |

Taux particuliers à :

| Vente d’animaux vivants (boucherie, charcuterie) à des clients non assujettis à la TVA.

140 premières représentations de spectacles ou publications de presse. |

Notez qu’une entreprise facture la TVA, mais elle n’en est pas redevable.

Elle collecte la TVA pour l’Etat (via ses factures) et la reverse à l’administration fiscale. En parallèle, la TVA sur ses dépenses représente un montant de TVA déductible, remboursé par l’Etat (crédit de TVA).

Comment calculer le montant de la TVA ?

Facturer en appliquant la TVA

La Taxe sur la Valeur Ajoutée (TVA) est calculée directement sur le prix de vente du produit/service concerné. En tant que professionnel, vous devez donc connaître le taux de TVA en vigueur pour votre activité et mentionner sur votre facture :

- Le prix de vente hors taxes (HT) ;

- Le taux de TVA appliqué ;

- Le montant de TVA que cela représente ;

- Le prix de vente toutes taxes comprises (TTC).

Comment trouver le taux de TVA ? Le calcul de la TVA partir du prix HT (Hors Taxes)

Le calcul du montant de la TVA en se basant sur le prix hors taxes (HT) s’effectue comme suit :

- Taux normal : prix HT / 100 x 20

- Taux intermédiaire : prix HT / 100 x 10

- Taux réduit : prix HT / 100 x 5,5

HT-TTC : Comment calculer la TVA inversée (à partir d’un prix TTC) ?

Comment calculer le montant hors taxes d’un produit ?

Le calcul du montant de la TVA en se basant sur le prix toutes taxes comprises (TTC) s’effectue comme suit :

- Taux normal : (prix TTC / 120) x 20

- Taux intermédiaire : (prix TTC / 110) x 10

- Taux réduit : (prix TTC / 105,5) x 5,5

Comment calculer la TVA au taux normal à 20 %?

- Prix HT = Prix TTC / 1,2

- Prix TTC = Prix HT x 1,2

- TVA = Prix TTC x 0,166666...

La Taxe sur la Valeur Ajoutée (TVA) en France : fonctionnement

La Taxe sur la Valeur Ajoutée (TVA) est un impôt sur la consommation, versé par le consommateur final d’un produit/service.

On dit de la TVA qu’elle est un impôt indirect, car ce n’est pas le redevable qui verse la TVA à l’Etat, mais l’entreprise distributrice du produit/service taxé.

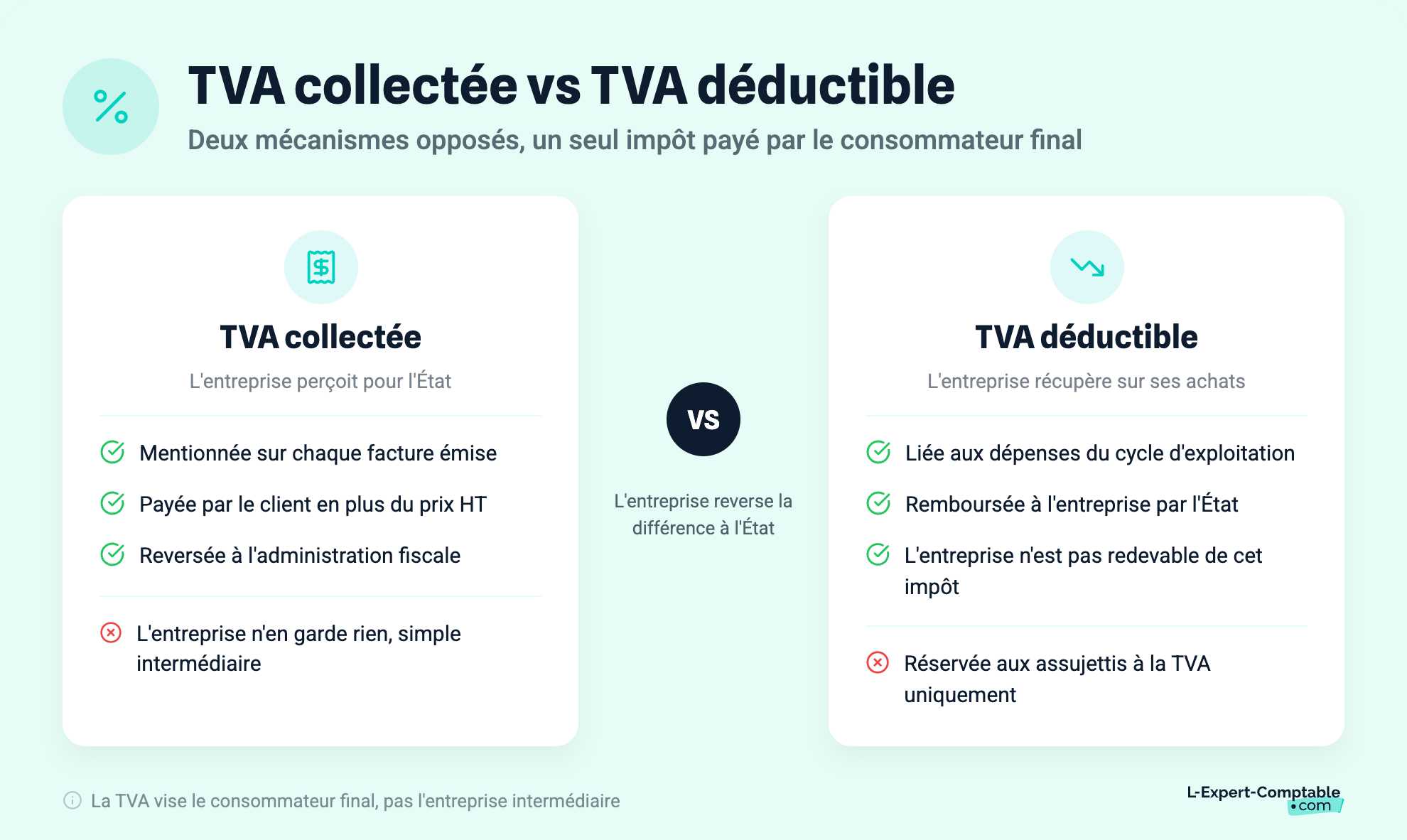

La TVA collectée et la TVA déductible

Ce sont les entreprises françaises assujetties à la TVA qui collectent cet impôt pour l’Etat. En bref, sur chaque facture émise, l’entreprise mentionne un taux et un montant de TVA que le client devra payer pour l’Etat, en plus du prix du produit/service acheté.

Ce montant de TVA collecté par l’entreprise est ensuite reversé à l’administration fiscale.

En parallèle, l’entreprise n’étant pas redevable de cet impôt (rappelons qu’il vise le particulier, consommateur final du produit/service et non les intermédiaires chargés de le produire/distribuer), se voit rembourser la TVA affectée aux dépenses liées à son cycle d'exploitation.

Comment calculer la TVA collectée et la TVA déductible ?

Le montant de la TVA collectée et à reverser à l’État se calcule selon la formule suivante :

- TVA Collectée = Prix de vente TTC - Prix de vente HT

Le calcul de la TVA déductible sur ses achats s’opère comme suit :

- TVA Déductible = Prix d'achat TTC - Prix d'achat HT

Le calcul de la TVA à payer à l’Etat

À l’issue d’une période trimestrielle ou mensuelle (selon le régime de TVA choisi), l’entreprise comptabilise la somme totale de TVA collectée et la somme totale de TVA déductible. Elle effectue le calcul de TVA suivant : TVA collectée – TVA déductible.

- Lorsque le résultat de TVA est positif (TVA collectée > TVA déductible), l’entreprise verse uniquement la différence à l’administration fiscale (pour compenser la TVA versée sur ses propres dépenses, c’est-à-dire la TVA déductible).

- Lorsque le résultat de TVA est négatif (TVA collectée < TVA déductible), l’entreprise se fait rembourser la différence de TVA par l’administration fiscale pour compenser la TVA versée sur ses dépenses, c’est-à-dire la TVA déductible. On parle de crédit de TVA.

La TVA à verser à l’administration fiscale est à régler de façon mensuelle, trimestrielle ou annuelle selon le régime de TVA choisi par l’entreprise.

La TVA intracommunautaire : comment fonctionne-t-elle ?

Qu’est-ce que la TVA intracommunautaire ?

Il s’agit de la même taxe appliquée sur les ventes en France au titre de la taxe sur la valeur ajoutée. En revanche, le champ d’application de la TVA intracommunautaire s’étend sur les transactions commerciales réalisées entre États membres de l’Union européenne.

En effet, à l’instar de la France, les pays de l’UE appliquent également cet impôt sur la consommation selon les règles qui leur sont propres. Celui-ci permet de réguler les échanges de biens et de services entre assujettis européens à la TVA.

À quoi sert le numéro de TVA intracommunautaire ?

Pour répondre à leurs obligations déclaratives et fiscales, les entreprises concernées doivent disposer d’un numéro de TVA intracommunautaire, permettant leur identification individuelle au sein de l’UE.

Pour l’obtenir, elles doivent en formuler la demande auprès de l’administration fiscale, via la messagerie de leur compte professionnel sur le site impôts.gouv.fr. La composition du numéro de TVA intracommunautaire diffère selon les États membres. En France, il comprend les éléments suivants :

- le code FR (pour France) ;

- une clé informatique de 2 chiffres ;

- le numéro SIREN à 9 chiffres de l’entreprise.

L’attribution du numéro de TVA intracommunautaire vise à garantir la sécurité et la transparence des mouvements financiers et des échanges commerciaux opérés au sein des États membres de l’UE.

Comment gérer la TVA pour les ventes dans l’UE ?

La livraison intracommunautaire

Dans le cadre d’échanges commerciaux au sein de l’UE, lorsque la vente de biens s’effectue entre professionnels assujettis à la TVA, on parle de « livraison intracommunautaire ». La vente est alors soumise à la TVA du pays de l’acheteur.

L’entreprise française qui vend ses biens est tenue de :

- émettre une facture hors taxes (sans TVA) ;

- indiquer son numéro de TVA intracommunautaire et celui de l’entreprise cliente ;

- stipuler la mention obligatoire « Exonération TVA, article 262 ter I du Code général des impôts ».

- déclarer ses livraisons à l’administration fiscale.

La vente à distance intracommunautaire

Dès lors que l’acheteur est un particulier ou bénéficie de la franchise en base de TVA, il est question de « vente à distance intracommunautaire ». Les règles en matière de TVA diffèrent selon que le vendeur est assujetti ou non, et du montant total des ventes réalisées sur l’année civile.

Le vendeur professionnel assujetti à la TVA, dont le montant hors taxes annuelles des ventes à distance est :

- > 10 000 €, voit la TVA française s’appliquer ;

- < 10 000 €, voit la TVA du pays de l’acheteur s'appliquer.

Si le vendeur professionnel est non soumis ou bénéficie de la franchise en base de TVA, les règles diffèrent selon les termes suivants :

| Régime de TVA du vendeur | Conditions d’application de la TVA |

| Le vendeur bénéficie d’une franchise en base de TVA européenne dans le pays dans lequel il vend. | Il ne facture pas la TVA ; Il déclare chaque trimestre le montant total de ses ventes à distance réalisées en France, et dans chaque État membre de l’UE. |

| Le vendeur ne bénéficie pas de la franchise en base du pays de vente | Si le montant annuel HT des ventes à distance < 10 000 € = non soumise à TVA

S’il est > 10 000 € = vente à distance soumise à la TVA du pays du client. |

Exonération de TVA : qui est concerné ?

La franchise en base de TVA

Certaines entreprises bénéficient, sous conditions, d’une exonération de TVA. Nombreux sont les auto-entrepreneurs qui bénéficient du régime de la franchise en base de TVA. Pour y être éligible, leur chiffre d’affaires annuel hors taxes doit être inférieur aux seuils de TVA en vigueur, soit :

- 203 100 € pour les activités commerciales et d’hébergement (hors location meublés de tourisme) ;

- 83 600 € pour les prestations de services (BIC) et les activités libérales ;

- 50 000 € pour les avocats ;

- 50 000 € pour les auteurs et artistes-interprètes.

Bon à savoir : la loi de finances pour 2025 introduit un seuil unique de franchise en base de TVA, fixé à 25 000 € de CAHT et applicable au 1er mars 2025. Cependant, cette mesure est suspendue jusqu’au 1er juin 2025 et reste actuellement à l’étude.

Exonération de TVA pour certains secteurs

Il existe certaines situations donnant lieu à une exonération sur la TVA. C’est notamment le cas des opérations liées aux secteurs suivants :

- l’exportation ;

- la formation professionnelle ;

- soins médicaux et paramédicaux, ainsi que le transport sanitaire ;

- jeux et divertissements (loterie nationale, paris hippiques, etc.) ;

- location de logements meublés à usage d’habitation ;

- opération d’assurance ;

- vente de timbres fiscaux ou timbres-poste ;

- etc.

Facturer sans TVA

Les entreprises non assujetties à la TVA doivent émettre des factures en ce sens, et ne comptabiliser que le montant total hors taxes (HT) de leur vente. La législation leur impose alors d’indiquer la mention obligatoire suivante « TVA non applicable selon l’article 293 B du CGI ». Les autres mentions restent identiques aux factures émises par un professionnel assujetti.

F.A.Q sur la TVA

Comment savoir si je dois facturer la TVA ?

Il convient de se référer au régime d’imposition applicable à votre entreprise. Si le chiffre d’affaires annuel hors taxes est inférieur aux seuils de TVA en vigueur, vous êtes certainement exonéré de la TVA.

Que se passe-t-il si j’oublie de collecter la TVA ?

Collecter et reverser la TVA fait partie de vos obligations fiscales. Manquer à cette obligation donne lieu au versement de pénalités de retard fixées à 0,20 % par mois, ainsi qu’à une majoration de 5 % sur les sommes dues.

Comment récupérer la TVA payée sur mes achats professionnels ?

C’est au moment de réaliser sa déclaration de TVA (annuelle ou mensuelle) qu’il est possible de déduire celle acquittée sur les achats professionnels. Vous devez être en mesure de justifier chacune de vos dépenses en conservant les factures, récépissés ou bon de commande.

-

-

-

-

- Prorata : Définition et règles de calcul 04 juin 2026

- Les changements en matière de TVA 08 juin 2026