L'article en bref

- L'aide de minimis est une aide publique dont le plafond est fixé à 200 000 € sur une période glissante de 3 ans.

- Ce régime vise à soutenir les entreprises sans impacter la concurrence au sein de l'Union européenne.

- Des plafonds spécifiques s'appliquent à certains secteurs : 100 000 € pour le transport, 30 000 € pour la pêche, 20 000 € pour l'agriculture.

- Une aide dépassant le plafond perd sa qualification d'aide de minimis et ne peut être accordée.

- Les entreprises doivent déclarer les aides de minimis perçues pour garantir le respect des plafonds réglementaires.

- Pour vérifier ou demander une aide, il est possible de consulter la liste officielle disponible sur le site du gouvernement.

Sommaire

Aides à la création : Créez votre société gratuitement avec L-Expert-Comptable.com !

Nos équipes vous conseillent et vous renseignent sur toutes les aides disponibles pour la création de votre entreprise.

En profiterC'est quoi la règle des minimis ?

L’aide de minimis est une aide accordée par l’État, mais dont le montant est faible dans le but d’être exemptée par des contrôles fastidieux, car elles ne font pas l’objet d’un impact sur la concurrence et sur le commerce au sein du marché intérieur de l’U.E. ou Union européenne. Le montant de l’aide de minimis est faible et l’État l’accord aux sociétés ne devant pas être notifiées à la Commission européenne par les États membre. Son montant ne peut pas dépasser 200 000 € pour une seule société et pendant une période de trois années. L’aide de minimis est conçue pour aider les entreprises en difficulté financière et pouvant en bénéficier. Le règlement de cette aide est, pour l’instant, en vigueur jusqu’au 31 décembre 2023 (par le Règlement (UE) 2020/972 de la Commission du 2 juillet 2020).

Le régime applicable des minimis

Un certain nombre d'aides est compris dans une enveloppe globale qui ne peut dépasser 200 000 euros par entreprise sur 3 ans.

Exceptionnellement, pour faire face à la crise financière, le plafond est relevé de manière temporaire et significative à 500 000 euros et porte sur 2 années (2009 et 2010). Le plafond de 200 000 euros s'applique de nouveau en 2011 jusqu'au 31 décembre 2023 afin de répondre aux besoins économiques exceptionnels liés à la crise économique et sanitaire due au Covid-19.

A la date d'octroi de chaque aide, il convient d'apprécier si le montant des aides accordées durant l'année en cours et durant les deux années précédentes dépasse le plafond des minimis.

Le plafond correspond à un montant d'impôt et non à une base d'imposition.

Aides concernées par le régime des minimis

Un grand nombre d'aides est susceptible d'être concerné par le dispositif des minimis.

Selon les dernières informations connues d’après la liste datant de 2020, les principales aides à la R&D et à l’innovation concernée par cet encadrement de minimis sont :

Exonérations fiscales bénéficiant aux jeunes entreprises innovantes comme : les exonérations d’impôt sur les bénéfices, les exonérations de taxe foncière sur les propriétés bâties, l’exonération de cotisation foncière des entreprises

Le crédit d’impôt-recherche pour les entreprises travaillant dans le textile, de l’habillement et le cuir

La bourse « French tech » concernant la création d’entreprise dont l’innovation est non technologique

AMI Challenges Big Data

Les actions de prêts pouvant bénéficier d’une bonification comme les prêts verts ou la robotisation

AMI Challenges numériques

AMI Challenges IA ou intelligence artificielle

Conséquence du dépassement des seuils d'aides de minimis générales et agricoles

Aides éligibles avec plafond :

Toute aide contribuant au dépassement du plafond ne peut plus être considérée comme une aide de minimis, même pour la fraction qui n'excède pas ce plafond. Comme dit plus haut, une même entreprise ne peut recevoir que 200 000 € maximum au titre de l’aide de minimis sur une période de 3 exercices fiscaux. Selon le secteur d’activité de l’entreprise, il existe un plafond différent qui est de :

Tous les secteurs confondus sauf exceptions = 200 000 €

Les activités de commercialisation et de transformations de produits agricoles = 200 000 €

Le transport de marchandises = 100 000 €

La pêche et l’aquaculture = 30 000 €

La production primaire de produits agricoles = 15 000 € relevés à 20 000 €

Les plafonds qui sont indiqués ci-dessus, correspondent aux cumuls d’aides de minimis et celles reçues à un autre titre que celle de cette réglementation, ne sont pas inclus dans ces plafonds. Il faut savoir qu’une entreprise peut bénéficier d’aides de minimis générales et d’aides de minimis agricole pour 200 000 € cumulé sur 3 exercices fiscaux glissants si elle est concernée par les 2 règlements.

Quelques précisions s’appliquent dans le cadre de cette règle de minimis. Ainsi, la période de 3 exercices fiscaux est glissante et comprend l’exercice fiscal en cours et les 2 derniers exercices précédents. Le plafond de 200 000 € ne doit jamais être dépassé même s’il s’agit d’une seule aide sinon, cette aide ne pourrait pas entrer dans les aides de minimis et ne serait pas accordée. De plus, le plafond de 200 000 €, tient compte de toutes les aides de minimis accordées à l’entreprise sous forme de subvention, d’aide fiscale, d’avance remboursable, etc. Quand une entreprise dépose une demande pour percevoir une aide de minimis, il est prévu qu’elle doive renseigner une partie au titre des aides de minimis déjà perçues, leur date et leur montant et se souvenir aussi des aides sociales, fiscales soumises à la réglementation de minimis qu’elle a pu déjà percevoir également.

Exemple : Une entreprise, a perçu des aides de minimis, fiscales et non fiscales, pour un montant de 45 000 € en N-2 et de 120 000 € en N-1.

Au 1er janvier de l'année N, le montant du plafond d'aides de minimis disponible pour l'entreprise est par conséquent de 200 000 - 45 000 - 120 000 €, soit 35 000 €.

Si, au cours de l'exercice N, l'entreprise bénéficie d'une aide publique d'un montant de 40 000 €, le plafond se trouve dépassé et cette aide, dans sa globalité, ne pourra pas ainsi recevoir la qualification d'aide de minimis.

Comment savoir si aide minimis ?

Liste :

Afin de savoir si une aide fait partie des aides de minimis, dont le plafond n’excède pas 200 000 € et entre dans le règlement qui a été prolongé jusqu’au 31 décembre 2023 selon le règlement UE 2020/97 de la Commission du 2 juillet 2020, il existe une adresse en ligne gouvernementale précisant la liste des aides de minimis allant de 2016 à 2021. Il est possible de la consulter à cette adresse : https://www.europe-en-france.gouv.fr/fr/aides-d-etat/les-aides-de-minimis. Elle renvoie année par année aux listes de toutes les aides de minimis soumises à l’application de la réglementation de l’Union européenne.

Est-ce que le fonds de solidarité est une aide de minimis ?

Aide d'état de minimis covid

Afin de faire face aux conséquences économiques de la pandémie du Covid-19, une adaptation du règlement des aides de minimis a été nécessaire. Ainsi, il existe de nouvelles aides d’État soutenues par les différents gouvernements européens comme le PGE ou le fonds de solidarité pour la France. Un ensemble de textes a été adopté par la Commission européenne face à cette situation exceptionnelle pour adapter ses règles dont le caractère reste temporaire et exceptionnel.

Par un communiqué du 28 janvier 2021, la Commission européenne a donc annoncé la prolongation de l‘encadrement temporaire des aides ainsi que la hausse des plafonds d’aides octroyés par les États membres. Le fonds de solidarité pour les indépendants, les entrepreneurs et les entreprises existe pour prévenir la cessation de leur activité face à la crise sanitaire engendrée par le coronavirus Covid-19. Ce fonds de solidarité a été attribué aux entreprises éligibles en 2020, 2021 et début 2022 qui en avaient fait la demande.

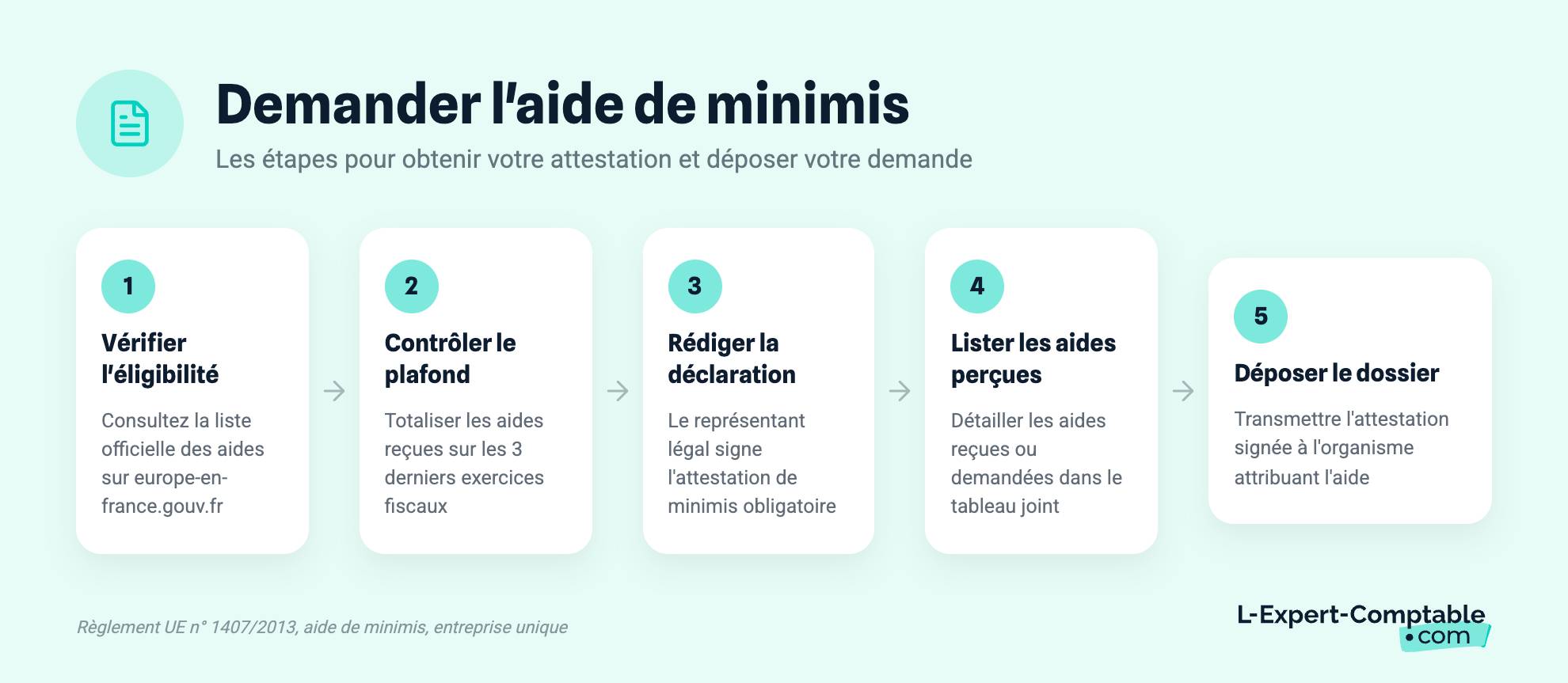

Comment demander l'aide minimis ?

Déclaration, attestation et formulaire entreprise :

Pour demander une aide de minimis, une entreprise doit remplir certaines conditions évoquées ci-dessus pour pouvoir la demander et se la voir attribuer. Dans le même temps, elle peut vérifier la liste des aides qui est disponible sur le site du gouvernement à l’adresse suivante :

https://www.europe-en-france.gouv.fr/fr/aides-d-etat/les-aides-de-minimis

Rappelons que le plafond de cette aide de minimis ne doit pas dépasser 200 000 € sur la période des trois derniers exercices fiscaux. Pour avoir une chance de se la voir octroyer, une entreprise doit faire rédiger par son représentant légal. En voici le modèle d’attestation ci-dessous :

Objet : Déclaration des aides placées sous le règlement de minimis n° 1407/2013 de la Commission du 18 décembre 2013

Je soussigné (nom, prénom et qualité) représentant de l'entreprise unique au sens de la définition figurant à l’article 2.2 du règlement (UE) n° 1407/2013 de la Commission du 18 décembre 2013 relatif à l’application des articles 107 et 108 du traité sur le fonctionnement de l’Union européenne aux aides de minimis, déclare :

n’avoir reçu aucune aide de minimis durant les trois derniers exercices fiscaux dont celui en cours à la date de signature de la présente déclaration,

avoir reçu, ou demandé mais pas encore reçu, les aides de minimis listées dans le tableaux ci-dessous, durant les trois derniers exercices fiscaux dont celui en cours à la date de signature de la présente déclaration.

Les aides de minimis sont des aides publiques qui sont octroyées au titre des règlements suivants :

Règlement (CE) n° 1998/2006 de la Commission du 15 décembre 2006 concernant l’application des articles 87 et 88 du traité aux aides de minimis,

Règlement (UE) n° 1407/2013 de la Commission du 18 décembre 2013 relatif à l’application des articles 107 et 108 du traité sur le fonctionnement de l’Union européenne (TFUE) aux aides de minimis,

Règlement (UE) n° 717/2014 de la Commission du 27 juin 2014 concernant l’application des articles 107 et 108 du TFUE aux aides de minimis dans le secteur de la pêche et de l’aquaculture,

Règlement (UE) n° 1408/2013 de la Commission du 18 décembre 2013 relatif à l’application des articles 107 et 108 du TFUE aux aides de minimis dans le secteur de l’agriculture

Règlement (UE) n° 360/2012 de la Commission du 25 avril 2012 relatif à l’application des articles 107 et 108 du TFUE aux aides de minimis accordées à des entreprises fournissant des services d’intérêt économique général (SIEG).

Ce modèle d’attestation est à imprimer sur un papier à en-tête de l’entreprise qui doit aussi indiquer :

Les dates d’attributions des aides de minimis antérieures, le nom et le numéro de Siret de l’entreprise, le type d’aides de minimis général, pêche et aquaculture, agricole, SIEG et leur montant en euros. Elle doit encore indiquer les dates de demande de l’aide de minimis non encore perçue, son type et le montant demandé. Il faut ensuite préciser si l’entreprise sollicitant cette aide a fait une fusion ou une acquisition d’une autre entreprise ou une scission en deux ou plusieurs entreprises distinctes au cours des trois derniers exercices fiscaux dont celui qui est en cours.

L’attestation sera ensuite datée, signée par son représentant qui indique également son nom et sa qualité par rapport à l’entreprise demandeuse.

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses

est qu’une aide octroyée avant la période glissante des trois ans mais encaissée durant la même période est prise en compte dans le calcul ? ex une aide octroyée en 2021 mais reçue en 2023 doit elle être prise en compte ?

Bonjour,

À la date d'octroi de chaque aide, il convient d'apprécier si le montant des aides accordées durant l'année en cours et durant les deux années précédentes dépasse le plafond des minimis. C'est donc la date d'octroi qui est prise en compte pour le calcul correspondant.

Bonne journée.

comment avoir une attestation de minimi (association non agricole)

Bonjour,

Contrairement à un document que vous demanderiez à l'administration (comme une attestation de TVA), l'attestation de de minimis est généralement une déclaration sur l'honneur que l'association doit fournir à l'organisme qui lui accorde une subvention ou une aide, en se basant sur votre comptabilité des aides reçues.

Bien à vous.

Bonjour, Je voudrais connaître le régime fiscal des aides de minimis ? Ces aides sont-elles taxables ? Même dans le chef d'un bénéficiaire personne physique ?

Bonjour,

Oui les aides de minimis sont indirectement taxées, dans le cas où vous percevez une aide de 25.000€, votre résultat se verra augmenter du même montant donc vous pourriez être imposable à l'IS ou à l'IR en fonction de vos options fiscales, le fait que le bénéficiaire soit une personne physique (une EI par exemple ou une micro-entreprise) n'offre aucune exonération, les mêmes règles s'appliquent.

Bonne journée.