L'article en bref

- Les avantages en nature sont des biens ou prestations fournis par l'employeur, souvent en substitution à des dépenses habituellement supportées par le salarié.

- Les avantages en nature doivent être attribués selon des critères définis par la convention collective, le contrat de travail ou un usage.

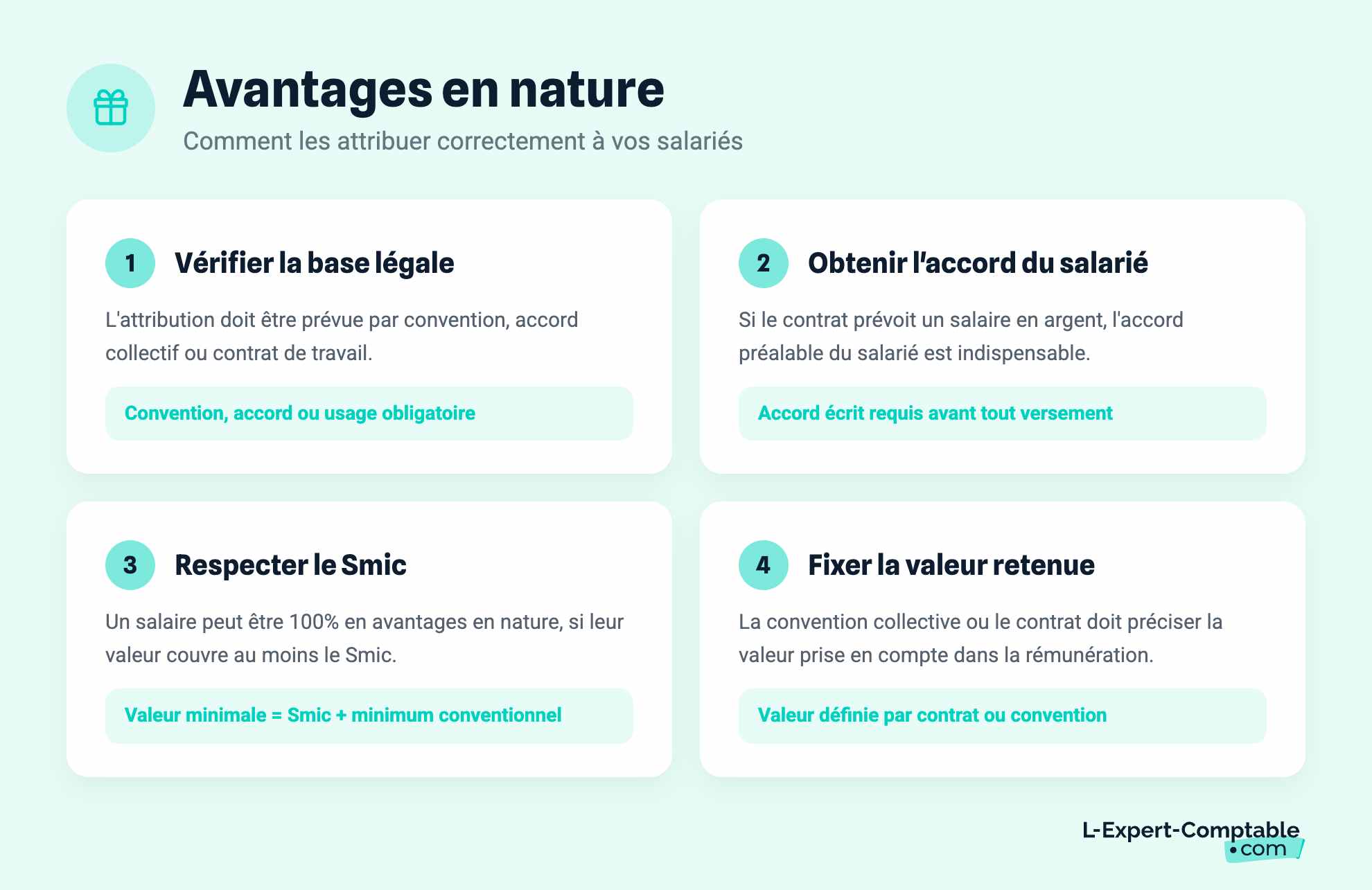

- La valeur des avantages en nature doit être prise en compte dans la rémunération du salarié et ne peut être inférieure au SMIC ou au salaire minimum conventionnel.

- Le salarié doit donner son accord préalable pour l'attribution des avantages en nature s'il ne s'agit pas d'un élément déjà prévu dans son contrat ou accord collectif.

- Les avantages en nature sont soumis aux cotisations sociales, qui sont à la charge de l'employeur si la rémunération est entièrement composée de ces avantages.

- Les avantages en nature sont imposables, sauf certains cas comme les repas professionnels ou la partie des avantages couchant des frais professionnels (ex : véhicule).

Déborha VINDIOLET

Diplômée en DCG et BTS Comptabilité et accompagnatrice de freelances chez L-Expert-Comptable.com

Mis à jour le 8 juin 2026

3 min

Sommaire

Votre comptabilité par des pros, à partir de 39€ HT par mois !

Prendre RDV !

Le cabinet comptable aimé par ses clients

L-Expert-Comptable.com est noté 4,9 par plus de 700 clients, découvrez pourquoi !

En savoir plusTéléphone, véhicule, habillement, logement, etc., certains employeurs n'hésitent pas à fournir à leurs salariés divers avantages, et ce d'une manière gratuite ou moyennant une participation réduite.

Afin de comprendre le mécanisme des avantages en nature, il peut être utile de rappeler la définition de ces avantages, de préciser leurs modalités d'attribution et leur régime fiscal.

Que sont les avantages en nature ?

Les avantages en nature peuvent à la fois être des prestations étant en temps normal à la charge du salarié ou des biens qu'un employeur peut consentir à un salarié moyennant une participation ou non. En cas de participation du salarié, la somme demandée au salarié doit être inférieure à la valeur réelle de l'avantage en nature.

Comment attribuer des avantages en nature ?

La vérification préalable de la possibilité d'attribuer des avantages en nature

L'attribution d'avantages en nature doit préalablement être prévue soit par la convention ou l'accord collectif de travail, soit par le contrat de travail, soit résulter d'un usage. Les avantages en nature constituent des éléments de salaire qui viennent s'ajouter à la rémunération en numéraire du salarié. Dans l'hypothèse où l'employeur déciderait d'accorder des avantages en nature à un salarié dont la rémunération prévue contractuellement est en numéraire, il devra toujours recueillir l'accord préalable du salarié.

Valeur des avantages en nature accordés aux salariés

En ce qui concerne la valeur des avantages en nature pouvant être attribués aux salariés, la jurisprudence a admis qu'un salaire pouvait être intégralement constitué d'avantages en nature si leur valeur correspondait au moins au Smic et au salaire minimum conventionnel. Quant à l'évaluation de la valeur intrinsèque des avantages en nature, la convention collective ou le contrat de travail doit déterminer pour quelle valeur les avantages en nature remis au salarié doivent être pris en compte dans le montant de sa rémunération.

Traitement fiscal des avantages en nature

Les avantages en nature supportent-ils les cotisations sociales ?

Dans l'hypothèse où un salarié recevrait une rémunération exclusivement composée d'avantages en nature, seul l'employeur supporterait les cotisations sociales patronales. Ainsi, le salarié ne devrait aucune cotisation sociale.

Les avantages en nature sont-ils imposables ?

Etant donné que les avantages en nature constituent un élément de la rémunération du salarié, ils entrent dans les revenus imposables. Il convient cependant de préciser que la fourniture de repas consécutif à une obligation professionnelle ou pris par nécessité de service ne sont pas considérés comme des avantages en nature et sont donc non imposables. Dans l'hypothèse où l'avantage en nature couvre à la fois des dépenses privées et des dépenses professionnelles (ex : véhicule), il y a lieu d'opérer une ventilation entre l'avantage en nature imposable et la partie représentant des frais professionnels.

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Déborha VINDIOLET

Leader comptable chez L'Expert-Comptable.com avec plus de 6 ans d'expérience dans le domaine. Diplômée en DCG et BTS Comptabilité.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses