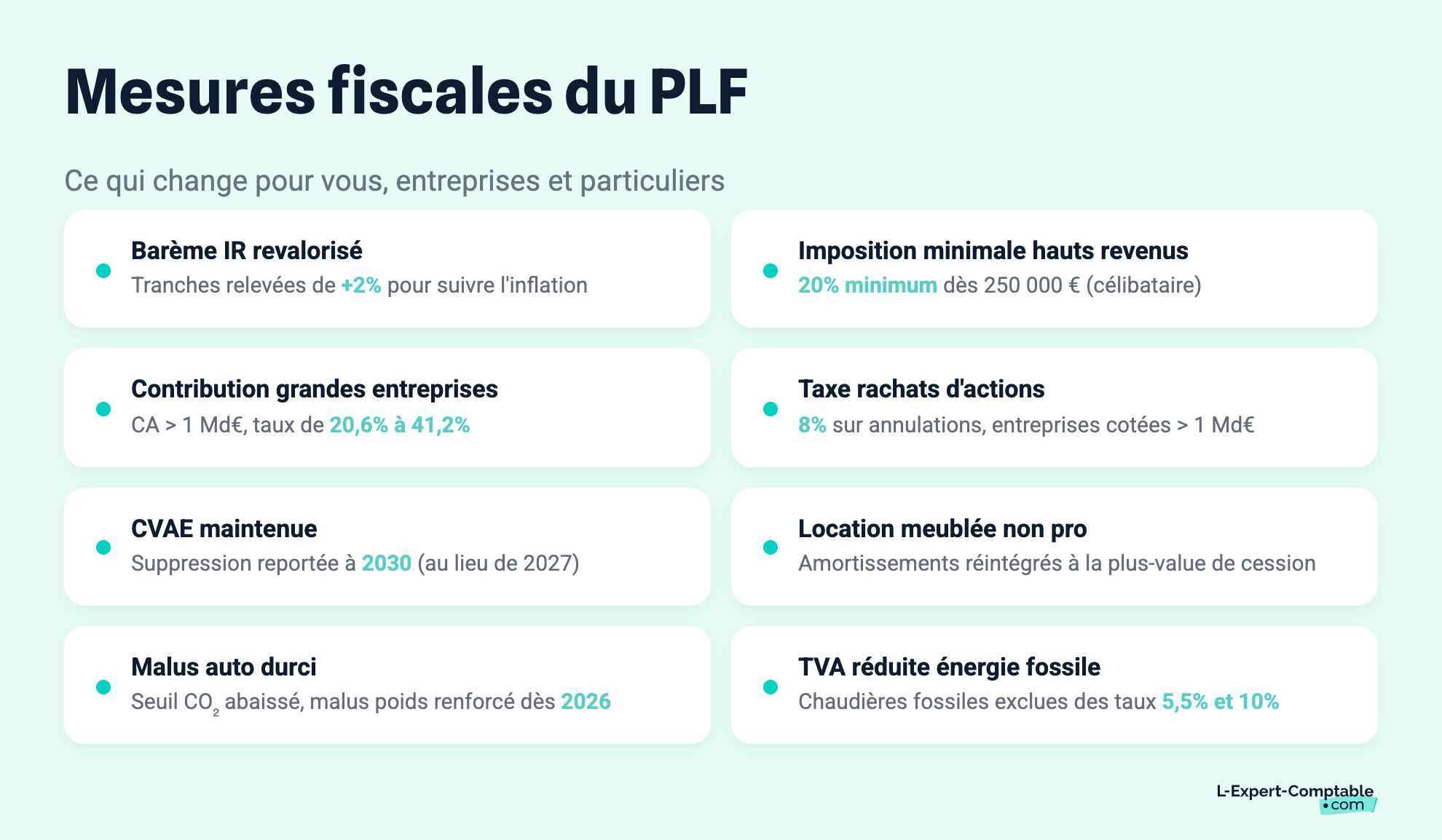

- Indexation du barème de l’impôt sur le revenu : Revalorisation des tranches du barème de l’IR de 2% pour suivre l'inflation hors tabac.

- Contribution différentielle sur les hauts revenus : Imposition minimale de 20% pour les contribuables ayant un revenu fiscal de référence supérieur à 250 000 € pour les célibataires et 500 000 € pour les couples.

- Contribution exceptionnelle sur les grandes entreprises : Taxation des entreprises dont le chiffre d'affaires dépasse 1 milliard €, avec un taux progressif allant de 20,6% à 41,2%.

- Taxe sur les rachats d’actions : Instauration d’une taxe de 8% sur les rachats d’actions suivis d’une annulation, pour les entreprises cotées réalisant plus de 1 milliard d'euros de CA.

- Report de la suppression progressive de la CVAE : La suppression de la CVAE est reportée à 2030, au lieu de 2027.

- Réintégration des amortissements pour les loueurs meublés : Les amortissements déduits seront réintégrés dans l'assiette de la plus-value imposable lors de la cession de biens meublés non professionnels.

- Durcissement du malus automobile : Le seuil d'application du malus CO₂ sera abaissé progressivement, avec une augmentation du malus poids dès 2026.

- Ajustement des taux réduits de TVA : Exclusion des chaudières à énergie fossile des taux réduits de TVA (5,5% et 10%) pour se conformer au droit européen.

Noté 4,9/5

Guillaume DELEMARLE

Expert-comptable chez L-Expert-Comptable.comLe Projet de Loi de Finances (PLF) 2026, récemment présenté par le gouvernement, propose un effort budgétaire sans précédent pour rétablir l'équilibre des finances publiques. Avec un objectif de réduction du déficit à 5% du PIB et une projection à 3% d'ici 2029, le PLF 2026 impacte directement les entreprises et les contribuables à travers diverses mesures fiscales. Voici un résumé des dispositions les plus importantes, en particulier pour les entreprises et les entrepreneurs.

Les principales mesures fiscales du PLF 2026

- Indexation du barème de l’impôt sur le revenu : Revalorisation des tranches du barème de l’IR de 2% pour suivre l'inflation hors tabac.

- Contribution différentielle sur les hauts revenus : Imposition minimale de 20% pour les contribuables ayant un revenu fiscal de référence supérieur à 250 000 € pour les célibataires et 500 000 € pour les couples.

- Contribution exceptionnelle sur les grandes entreprises : Taxation des entreprises dont le chiffre d'affaires dépasse 1 milliard €, avec un taux progressif allant de 20,6% à 41,2%.

- Taxe sur les rachats d’actions : Instauration d’une taxe de 8% sur les rachats d’actions suivis d’une annulation, pour les entreprises cotées réalisant plus de 1 milliard d'euros de CA.

- Report de la suppression progressive de la CVAE : La suppression de la CVAE est reportée à 2030, au lieu de 2027.

- Réintégration des amortissements pour les loueurs meublés : Les amortissements déduits seront réintégrés dans l'assiette de la plus-value imposable lors de la cession de biens meublés non professionnels.

- Durcissement du malus automobile : Le seuil d'application du malus CO₂ sera abaissé progressivement, avec une augmentation du malus poids dès 2026.

- Ajustement des taux réduits de TVA : Exclusion des chaudières à énergie fossile des taux réduits de TVA (5,5% et 10%) pour se conformer au droit européen.

Indexation du barème de l’impôt sur le revenu

Le barème de l’impôt sur le revenu sera indexé de 2%, en adéquation avec l’inflation prévue pour 2026 (hors tabac). Cette revalorisation a pour but d’éviter que les ménages soient pénalisés par une hausse de l’inflation sans ajustement des tranches d’imposition.

Le barème applicable au calcul de l’impôt sur les revenus perçus au cours de l’année 2026 est majoré de 2% par rapport à celui de l’an passé. Le nombre de tranches et les taux applicables sont inchangés.

| Taux | Tranche de revenu |

|---|---|

| 0% | Entre 0 et 11 520 € |

| 11% | Entre 11 520 € et 29 373 € |

| 30% | Entre 29 373 € et 83 988 € |

| 41% | Entre 83 988 € et 180 648 € |

| 45% | Supérieur à 180 648 € |

Contribution différentielle sur les hauts revenus

Les contribuables dont le revenu fiscal dépasse 250 000 € (célibataires) et 500 000 € (couples) seront soumis à une imposition minimale de 20%. Cette contribution temporaire, valable trois ans, concerne environ 65 000 foyers fiscaux, soit 0,3% des contribuables.

Contribution exceptionnelle sur les grandes entreprises

Une contribution exceptionnelle est instaurée pour les entreprises dont le chiffre d’affaires dépasse 1 milliard d’euros. Cette contribution est temporaire et se décline en deux tranches :

- 20,6% pour les entreprises réalisant un chiffre d’affaires entre 1 et 3 milliards d’euros.

- 41,2% pour celles dont le chiffre d’affaires dépasse 3 milliards d’euros.

| Seuil de chiffre d’affaires | Taux de la contribution exceptionnelle |

|---|---|

| 1 à 3 milliards d’euros | 20,6% |

| Plus de 3 milliards d’euros | 41,2% |

Cette mesure devrait générer 8 milliards d’euros de recettes fiscales en 2026, et inciter les grandes entreprises à modérer leurs bénéfices distribués ou à réinvestir dans leur développement.

Taxe sur les rachats d’actions

Le PLF 2026 instaure une taxe de 8% sur les rachats d’actions suivis d’annulation pour les grandes entreprises cotées en Bourse dont le chiffre d’affaires dépasse 1 milliard d'euros.

Report de la suppression progressive de la CVAE

La suppression de la Cotisation sur la Valeur Ajoutée des Entreprises (CVAE), initialement prévue pour 2027, est reportée à 2030. Cette décision permet de maintenir cette source de revenu fiscal pour l’État et les collectivités locales pendant trois années supplémentaires.

Réintégration des amortissements pour les loueurs meublés

Les amortissements déduits par les loueurs en meublé non professionnels (LMNP) seront désormais réintégrés dans l'assiette de la plus-value imposable lors de la cession du bien. Cela signifie que la plus-value sera calculée sur un montant plus élevé.

Durcissement du malus automobile

Le malus sur les émissions de CO₂ sera progressivement renforcé, avec un abaissement du seuil d’application de 5g de CO₂/km chaque année jusqu’en 2027. Parallèlement, le malus poids sera durci dès 2026, avec une réduction du seuil de déclenchement à 1 500 kg (contre 1 600 kg auparavant).

Ajustement des taux réduits de TVA

Les taux réduits de TVA de 5,5% et 10% seront ajustés pour exclure les chaudières utilisant des énergies fossiles, telles que les chaudières à gaz. Cette modification vise à aligner la fiscalité française sur les directives européennes.

Résumer cet article avec :

- ChatGPT

- Perplexity

A propos de l'auteur

- Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses