L'article en bref

- Le business plan n'est pas obligatoire pour créer une micro-entreprise : il devient indispensable uniquement pour obtenir un prêt bancaire, un micro-crédit ou valider une démission pour création.

- Une version simplifiée de 5 à 10 pages suffit : elle couvre le projet, le marché, l'offre, la simulation financière, l'investissement initial et les objectifs à 12 mois.

- La simulation de revenu net est la section la plus importante : un graphiste freelance à 36 000 € de CA dégage environ 1 975 € net par mois après cotisations, CFE et IR.

- Le CA de la première année est souvent 30 à 50 % inférieur au rythme de croisière : prévoir un scénario pessimiste évite les mauvaises surprises de trésorerie.

- L'accompagnement à la création : L-Expert-Comptable.com crée votre micro-entreprise gratuitement et vous aide à simuler votre revenu net selon votre CA prévisionnel.

Sommaire

Aides à la création : Créez votre société gratuitement avec L-Expert-Comptable.com !

Nos équipes vous conseillent et vous renseignent sur toutes les aides disponibles pour la création de votre entreprise.

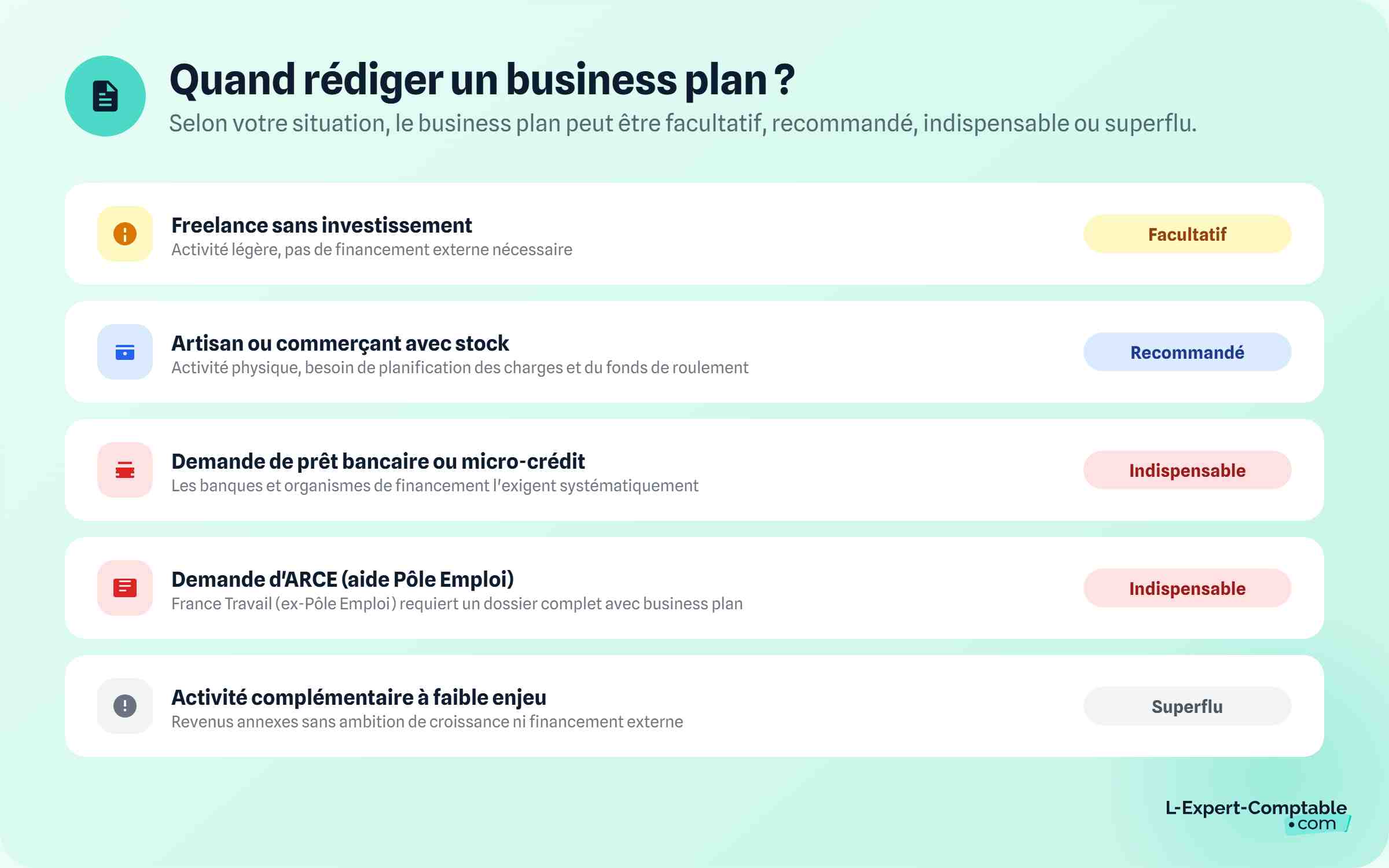

En profiterUn micro-entrepreneur a-t-il vraiment besoin d'un business plan ?

La réponse courte : non, ce n'est pas obligatoire. Contrairement à une société (SARL, SAS) qui doit souvent convaincre des banques ou des investisseurs, le micro-entrepreneur peut lancer son activité sans aucun document formel de planification. La création est gratuite, les formalités se font en ligne sur le Guichet Unique de l'INPI ou sur autoentrepreneur.urssaf.fr, et l'activité peut démarrer immédiatement sans apport de capital.

Mais la réponse longue est plus nuancée. Dans certaines situations, rédiger un business plan (même simplifié) est un exercice précieux, voire indispensable. Tout dépend de votre situation.

| Situation | Business plan utile ? | Pourquoi |

|---|---|---|

| Activité de freelance/prestation sans investissement | Facultatif | Pas de stock, pas de local, pas de financement à trouver. Un simple prévisionnel financier sur 12 mois suffit. |

| Activité nécessitant du stock ou du matériel (artisan, commerçant, e-commerce) | Recommandé | Besoin de chiffrer les achats initiaux, le seuil de rentabilité et la trésorerie de lancement. |

| Demande de prêt bancaire ou micro-crédit (ADIE, Initiative France) | Indispensable | La banque ou l'organisme de prêt exigera un document écrit pour évaluer la viabilité du projet. |

| Demande d'ARCE ou démission pour création d'entreprise | Indispensable | La commission paritaire (CPIR) qui valide le projet de création exige un dossier structuré. |

| Activité complémentaire à faible enjeu financier | Superflu | Si l'activité ne représente pas votre source de revenu principale et que vous n'investissez rien, un business plan formel n'apporte pas de valeur ajoutée. |

Le piège classique du micro-entrepreneur est de copier un modèle de business plan conçu pour une PME : 50 pages avec bilan prévisionnel, plan de trésorerie mensuel, organigramme et plan de ressources humaines. Ce formalisme est inadapté à la réalité d'un micro-entrepreneur qui travaille seul, sans comptabilité d'engagement et sans bilan. La version simplifiée en 5 à 10 pages présentée dans cet article est largement suffisante dans la plupart des cas.

Le business plan simplifié du micro-entrepreneur : les 6 sections essentielles

1. Présentation du projet et du porteur (1 page)

Qui êtes-vous, quelle est votre activité, pourquoi ce projet ? Résumez en une page votre parcours, vos compétences en lien avec l'activité envisagée, et la proposition de valeur de votre offre (ce que vous apportez de différent ou de mieux que ce qui existe déjà). Si vous cherchez un financement, cette page est la première lue par le banquier : elle doit donner envie de lire la suite.

2. Étude du marché et de la concurrence (1-2 pages)

Identifiez votre clientèle cible (qui sont vos clients, quel est leur budget, où les trouver) et analysez la concurrence (qui fait déjà ce que vous voulez faire, à quel prix, avec quels points forts et faibles). Pas besoin d'une étude de marché formelle avec enquête terrain : pour un micro-entrepreneur, une analyse des concurrents en ligne (sites web, fiches Google Business Profile, avis clients, tarifs affichés) et une estimation de la taille du marché local suffisent.

3. Offre et stratégie commerciale (1 page)

Décrivez concrètement ce que vous vendez (produits ou services), à quel prix, et comment vous allez trouver vos premiers clients. Pour un micro-entrepreneur, les canaux d'acquisition les plus efficaces sont généralement : le bouche-à-oreille, la fiche Google Business Profile (gratuite et essentielle pour le référencement local), les réseaux sociaux (Instagram, LinkedIn selon le secteur), les plateformes de mise en relation (Malt, Le Bon Coin, Etsy selon l'activité) et le démarchage direct.

4. Simulation financière adaptée au régime micro (1-2 pages)

C'est la section la plus importante et la plus spécifique au micro-entrepreneur. Contrairement à une société, vous n'avez pas besoin d'un bilan prévisionnel ni d'un compte de résultat formel. Ce dont vous avez besoin, c'est d'une simulation de revenu net réaliste basée sur les caractéristiques du régime micro :

| Paramètre | BNC (services, prestation intellectuelle) | BIC ventes (commerce, e-commerce) |

|---|---|---|

| Plafond de CA annuel | 83 600 € HT | 203 100 € HT |

| Cotisations sociales | 21,1 % du CA | 12,3 % du CA |

| Abattement fiscal forfaitaire (pour le calcul IR) | 34 % | 71 % |

| Franchise TVA (pas de TVA facturée) | Sous 37 500 € de CA HT | Sous 85 000 € de CA HT |

| CFE (impôt local) | ~200 à 700 €/an (selon commune) | ~200 à 700 €/an (selon commune) |

Exemple de simulation pour un graphiste freelance (BNC)

- CA prévisionnel année 1 : 36 000 € (3 000 €/mois)

- Cotisations sociales (21,1 %) : 7 596 €

- CFE estimée : 400 €

- Charges professionnelles (logiciels, matériel, assurance) : 2 500 €

- Revenu brut disponible avant IR : 36 000 - 7 596 - 400 - 2 500 = 25 504 €

- Revenu imposable (après abattement 34 %) : 36 000 × 66 % = 23 760 €

- IR estimé (célibataire, 1 part, pas d'autres revenus) : ~1 800 €

- Revenu net final : ~23 700 €, soit environ 1 975 €/mois net

Cette simulation permet de vérifier un point essentiel : le CA prévisionnel génère-t-il un revenu net suffisant pour vivre ? Si ce n'est pas le cas, il faut soit augmenter les prix, soit augmenter le volume, soit reconsidérer le projet.

Utilisez notre simulateur de revenus en micro-entreprise pour tester différents scénarios de CA et connaître instantanément votre revenu net estimé. C'est l'outil le plus utile pour la partie financière de votre business plan.

5. Investissement initial et trésorerie de lancement (1 page, si applicable)

Si votre activité nécessite un investissement de départ (achat de stock, matériel professionnel, aménagement d'un local, véhicule...), listez chaque poste de dépense avec son montant estimé. Puis indiquez comment vous allez le financer : épargne personnelle, prêt bancaire, micro-crédit (ADIE prête jusqu'à 12 000 € sans garantie), prêt d'honneur (Initiative France, Réseau Entreprendre). C'est cette section qui intéresse le banquier ou l'organisme de prêt.

Pour les activités de prestation sans investissement (consultant, formateur, développeur web, graphiste, traducteur...), cette section peut être réduite à quelques lignes : ordinateur, logiciels, assurance RC Pro, éventuellement un abonnement coworking.

6. Planning et objectifs à 12 mois (1 page)

Fixez-vous des objectifs concrets et mesurables pour les 12 premiers mois : nombre de clients à atteindre, CA mensuel cible, actions commerciales à mener chaque mois (création du site web, inscription sur les plateformes, démarchage, publication sur les réseaux sociaux...). Ce planning sert de feuille de route opérationnelle : vous pourrez le confronter à la réalité chaque trimestre et ajuster votre stratégie.

Les erreurs fréquentes du business plan micro-entrepreneur

- Surestimer le CA de la première année : la plupart des micro-entrepreneurs mettent 3 à 6 mois pour atteindre un rythme de croisière. Le CA de la première année est souvent 30 à 50 % inférieur au CA en vitesse de croisière. Prévoyez un scénario pessimiste.

- Oublier les charges incompressibles : les cotisations sociales (21,1 % en BNC) sont dues sur chaque euro de CA encaissé, dès le premier euro. La CFE s'ajoute à partir de la 2ème année. L'IR s'ajoute l'année suivante. Ne confondez pas votre CA avec votre revenu net.

- Ignorer le seuil de franchise TVA : tant que votre CA reste sous 37 500 € (services) ou 85 000 € (ventes), vous ne facturez pas la TVA. C'est un avantage pour les clients particuliers (prix TTC plus bas) mais un inconvénient avec les clients professionnels (ils ne peuvent pas récupérer de TVA sur vos factures).

- Copier un business plan de PME : un bilan prévisionnel, un plan de trésorerie mensuel sur 3 ans et un organigramme RH n'ont aucun sens pour un micro-entrepreneur qui travaille seul et ne tient pas de comptabilité d'engagement. Restez simple et concret.

Ce que les futurs micro-entrepreneurs nous demandent le plus souvent

Le business plan est-il obligatoire pour créer une micro-entreprise ?

Non. Aucun document n'est exigé pour créer une micro-entreprise, ni par le Guichet Unique INPI, ni par l'URSSAF, ni par l'administration fiscale. Le business plan n'est obligatoire que si vous sollicitez un financement (prêt bancaire, micro-crédit, prêt d'honneur) ou si vous faites une démission pour création d'entreprise (validation du projet par la CPIR).

Combien de pages doit faire un business plan de micro-entrepreneur ?

Entre 5 et 10 pages suffisent largement. Un business plan de micro-entrepreneur n'a pas besoin de ressembler à un dossier de levée de fonds de startup. Les 6 sections décrites dans cet article couvrent l'essentiel. Si vous demandez un prêt, la partie simulation financière doit être particulièrement soignée.

Un micro-entrepreneur doit-il faire un bilan prévisionnel ?

Non. Le micro-entrepreneur n'est pas soumis à la comptabilité d'engagement et n'établit pas de bilan. Il tient un simple livre des recettes (et un registre des achats pour les activités de vente). La partie financière de son business plan se limite à une simulation de CA, de charges sociales et de revenu net, pas à un bilan actif/passif.

Peut-on se faire aider pour rédiger un business plan de micro-entreprise ?

Oui. Plusieurs structures proposent un accompagnement gratuit : les CCI (Chambres de Commerce et d'Industrie), les CMA (Chambres des Métiers et de l'Artisanat), le réseau BGE (accompagnement à la création), les boutiques de gestion et le dispositif NACRE pour les demandeurs d'emploi. L-Expert-Comptable.com accompagne également les créateurs dans leurs démarches de création d'entreprise, gratuitement.

Faut-il un business plan pour obtenir l'ACRE ou l'ARCE ?

Pour l'ACRE (exonération partielle de cotisations), aucun business plan n'est requis : l'aide est attribuée automatiquement à la création. Pour l'ARCE (versement de 60 % des droits ARE en capital), vous devez être bénéficiaire de l'ARE et avoir obtenu l'ACRE : pas de business plan requis non plus. En revanche, si vous démissionnez pour créer votre entreprise et que vous sollicitez l'ARE au titre de la démission pour création, la CPIR vous demandera un dossier de projet structuré.

Sources et références

Bpifrance Création : Business plan pas à pas

Economie.gouv.fr - https://www.economie.gouv.fr/entreprises/trouver-des-aides-et-des-financements/les-aides-et-financements-pour-developper-son-1

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses