L'article en bref

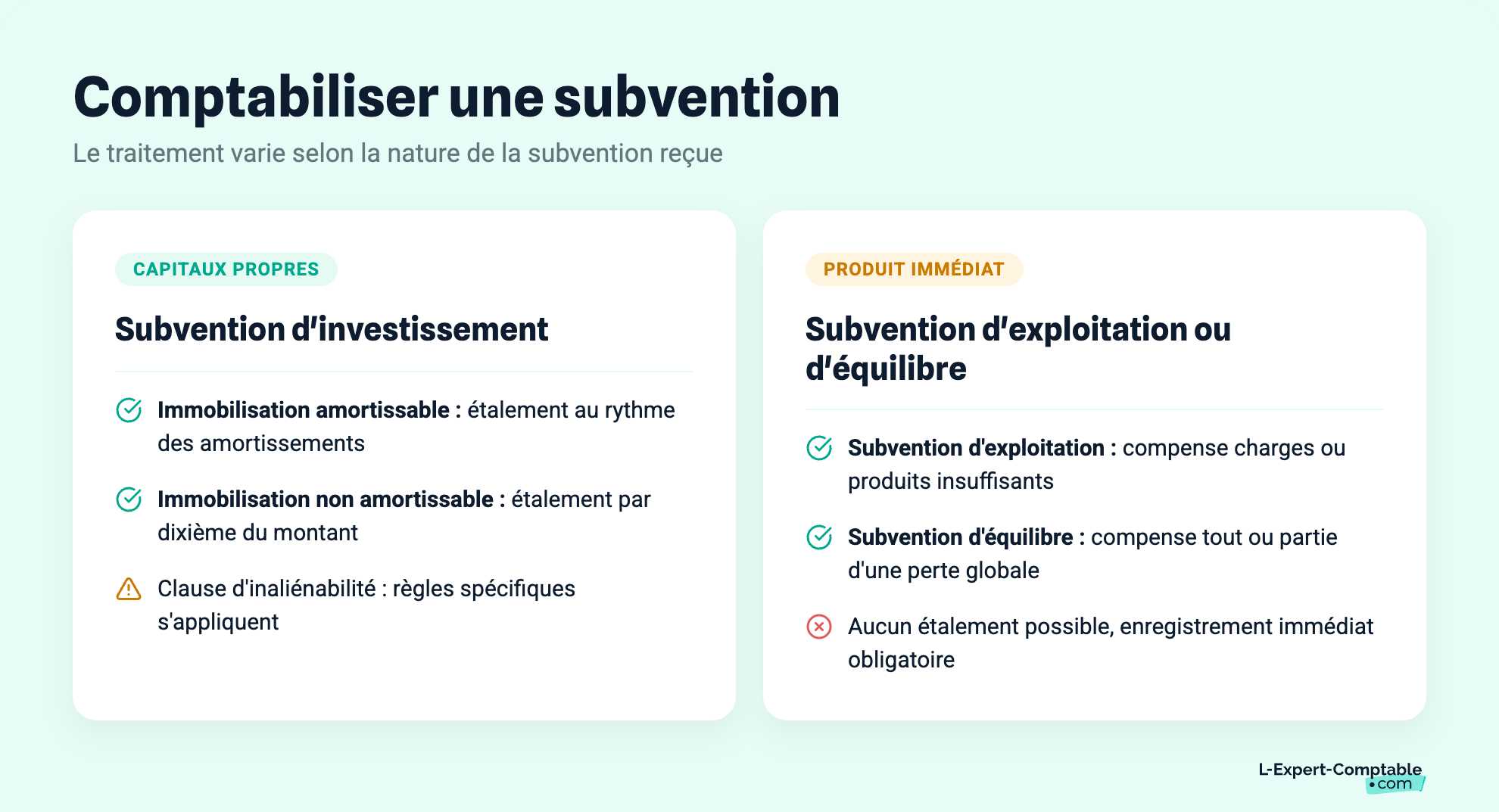

- Le Plan comptable général de 1982 distingue trois types de subventions : investissement, exploitation et équilibre.

- Les subventions d’investissement sont comptabilisées en capitaux propres avec un étalement possible selon l’immobilisation concernée.

- Les subventions d’exploitation et d’équilibre sont enregistrées immédiatement en produit, sans possibilité d’étalement.

- Le compte 131 ou 138 est utilisé pour les subventions d’investissement, avec un étalement via le compte 139.

- Les subventions d’exploitation et d’équilibre sont enregistrées aux comptes 74 ou 77.

- La date d’enregistrement peut varier en fonction de clauses contractuelles spécifiques.

Sommaire

Votre comptabilité à partir de 39€ HT par mois, sans engagement !

Je confie ma comptaLe plan comptable général de 1982 a distingué trois types de subventions : les subventions d’équipement ou d’investissement, les subventions d’exploitation et les subventions d’équilibre. Le traitement comptable des subventions dépend très généralement de leur objet ou finalité.

Typologie des subventions et traitement comptable

1) Traitement comptable des subventions d’investissement ou d’équipement

Les subventions d’investissement ou d’équipement permettent à l’entreprise « d’acquérir ou de créer des valeurs immobilisées ou de financer des activités à long terme » (Source : Plan comptable de 1982). Le traitement comptable prévoit l’inscription de ces subventions dans les capitaux propres avec la possibilité d’échelonner sur plusieurs exercices le produit reçu. Les modalités d’étalement de la subvention dépendent du caractère amortissable ou non de l’immobilisation.

Ainsi, lorsque la subvention d’équipement porte sur une immobilisation amortissable, l’étalement de la subvention suit le même rythme que les amortissements constatés (article 362-1 du PCG). Les subventions portant sur une immobilisation non amortissable peuvent être étalées par dixième du montant sauf en présence d’une clause d’inaliénabilité.

2) Traitement comptable des subventions d’exploitation et des subventions d’équilibre

Les subventions d’exploitation « permettent de compenser l’insuffisance de certains produits d’exploitation ou de faire face à certaines charges d’exploitation » (Source : Plan comptable de 1982). Les subventions d’équilibre sont octroyées afin de « compenser, en tout ou partie, la perte globale » de l’entreprise bénéficiaire. Le traitement comptable des subventions d’exploitation et des subventions d’équilibre consiste à un enregistrement immédiat en produit sans possibilité d’étalement.

Clauses contractuelles et le traitement comptable des subventions

La date d’enregistrement de la subvention peut différer selon l’existence ou non de clauses dites résolutoire ou suspensive.

Synthèse du traitement comptable des subventions

| Type de subvention | Possibilité d'étaler la subvention | Traitement comptable |

| Subvention d’investissement | OUI | Montant comptabilisé aux comptes 131 ou 138 Étalement du produit par le biais du compte 139 |

| Subvention d’exploitation | NON | Montant comptabilisé en produit aux comptes 74 ou 77 |

| Subvention d’équilibre | NON | Montant comptabilisé en produit aux comptes 74 ou 77 |

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses

Quelle subvention aide les propriétaires à rendre le logement plus sécuritaire pour une personne handicapée

Bonjour,

L’aide principale s'appelle MaPrimeAdapt' : elle finance jusqu’à 70 % de vos travaux de mise en sécurité. Vous pouvez aussi obtenir des compléments financiers auprès de votre département pour couvrir les frais restants.

Bonne journée.