L'article en bref

- La Taxe sur les Salaires : C’est pour qui ? - Concernent les entreprises ne facturant pas de TVA ou dont moins de 90% de leur chiffre d’affaires est soumis à TVA.

- Exemples d’activités non soumises à la taxe - Activités bancaires, professions libérales, ambulances, coopératives, syndicats de copropriété.

- Base de calcul de la Taxe sur les Salaires - Calculée sur la rémunération totale : salaires bruts, primes, avantages en nature, et indemnités.

- Le barème de la Taxe sur les Salaires - Trois tranches : 4,25% entre 0 et 7604 €, 8,50% entre 7604 € et 15185 €, et 13,60% au-dessus de 15185 €.

- Les modalités fiscales - Déclaration et paiement de la taxe en fonction du montant payé l'année précédente.

- Les déclarations - Selon le montant de la taxe de l’année précédente, déclaration annuelle ou trimestrielle, voire mensuelle.

Sommaire

Votre comptabilité à partir de 39€ HT par mois, sans engagement !

Je confie ma compta

Votre comptabilité par des pros, à partir de 39€ HT par mois !

Prendre RDV !La Taxe sur les Salaires : Qui et quoi ?

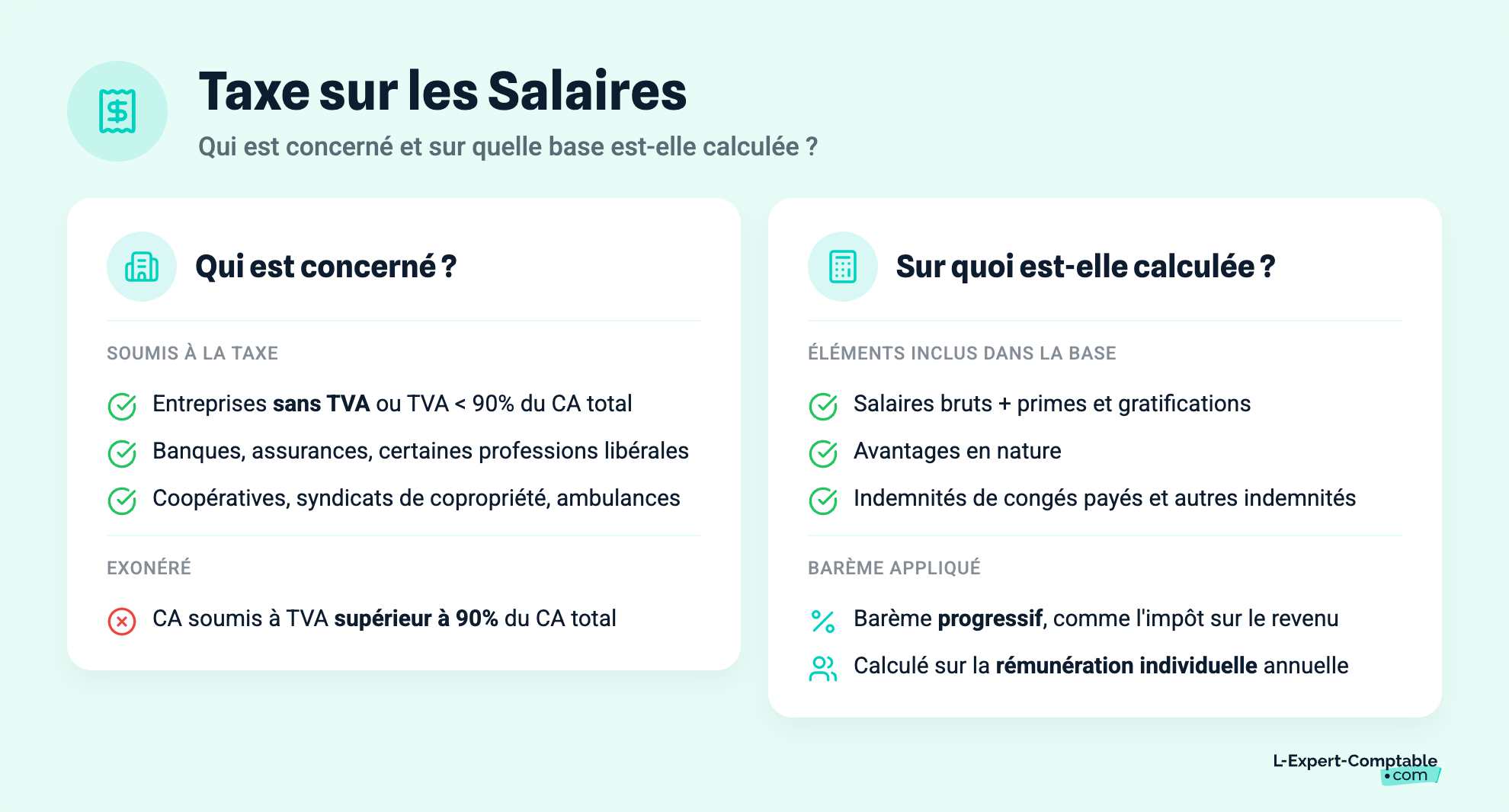

La Taxe sur les Salaires : c’est pour qui ?

La Taxe sur les salaires concerne les entreprises ne facturant pas de TVA ou dont la part soumise à TVA de Chiffre d'affaires est inférieure à 90% du chiffre d’affaires total.

Certaines activités ne sont pas taxables, légitimant l’exigibilité de la taxe sur les salaires :

- aux activités bancaires et d’assurance,

- à certaines professions libérales

- aux ambulances

- aux coopératives

- aux syndicats de copropriété…

La Taxe sur les Salaires : c’est sur quoi ?

La Taxe sur les Salairesest calculée sur les rémunérations, celles soumises aux cotisations sociales :

les salaires bruts

+ les primes et gratifications

+ les avantages en nature

+ les indemnités de congés payés et autres indemnités

= Rémunération individuelle

Ainsi pour déterminer la base imposable de la taxe sur les salaires, il suffit de sommer tous les éléments précédents versés durant l’année d’imposition et le diviser par le nombre de salarié. Sur le montant obtenu, on y applique le barème progressif de la taxe sur les salaires tout comme l’impôt sur le revenu.

La Taxe sur les Salaires : les modalités fiscales

La Taxe sur les Salaires : le barème

Le barème 2011 de la taxe sur les salaires est le suivant :

| Rémunération individuelle | Taux |

| Entre 0 et 7604 € | 4.25% |

| Entre 7604 et 15185 € | 8.50% |

| 15185 € et plus | 13.60% |

La Taxe sur les Salaires : les déclarations

Le formalisme lié à la taxe sur les salaires est fonction du montant payé de taxe sur les salaires l’année précédente :

- si taxe sur les salairesN-1 < 1000€ => une seule déclaration annuelle le 15 janvier

- si taxe sur les salaires N-1 entre 1000€ et 4000€ => une déclaration d’acompte chaque trimestre et une déclaration annuelle le 4ème trimestre

- si taxe sur les salaires N-1 > 4000€ => une déclaration d’acompte chaque mois et une déclaration annuelle le 12ème mois.

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses