L'article en bref

- La comptabilité d'engagement enregistre les opérations à leur date de réalisation, indépendamment des flux de trésorerie.

- Elle permet un suivi précis des créances et dettes, tout en offrant une image fidèle des engagements de l'entité.

- La comptabilité d'exercice enregistre les produits et charges selon leur période de rattachement, sans tenir compte de la date des flux monétaires.

- En France, la comptabilité d'exercice est obligatoire pour l'État depuis la loi du 1er août 2001.

- Les administrations publiques et collectivités locales utilisent souvent une comptabilité d'exercice pour une meilleure maîtrise de leur situation financière.

- La comptabilité à partie double est essentielle pour équilibrer ressources et emplois dans les comptes publics.

Guillaume DELEMARLE

Expert-comptable chez L-Expert-Comptable.com

Mis à jour le 11 juin 2026

2 min

Sommaire

Votre comptabilité à partir de 39€ HT par mois, sans engagement !

Je confie ma comptaLa comptabilité d'engagement

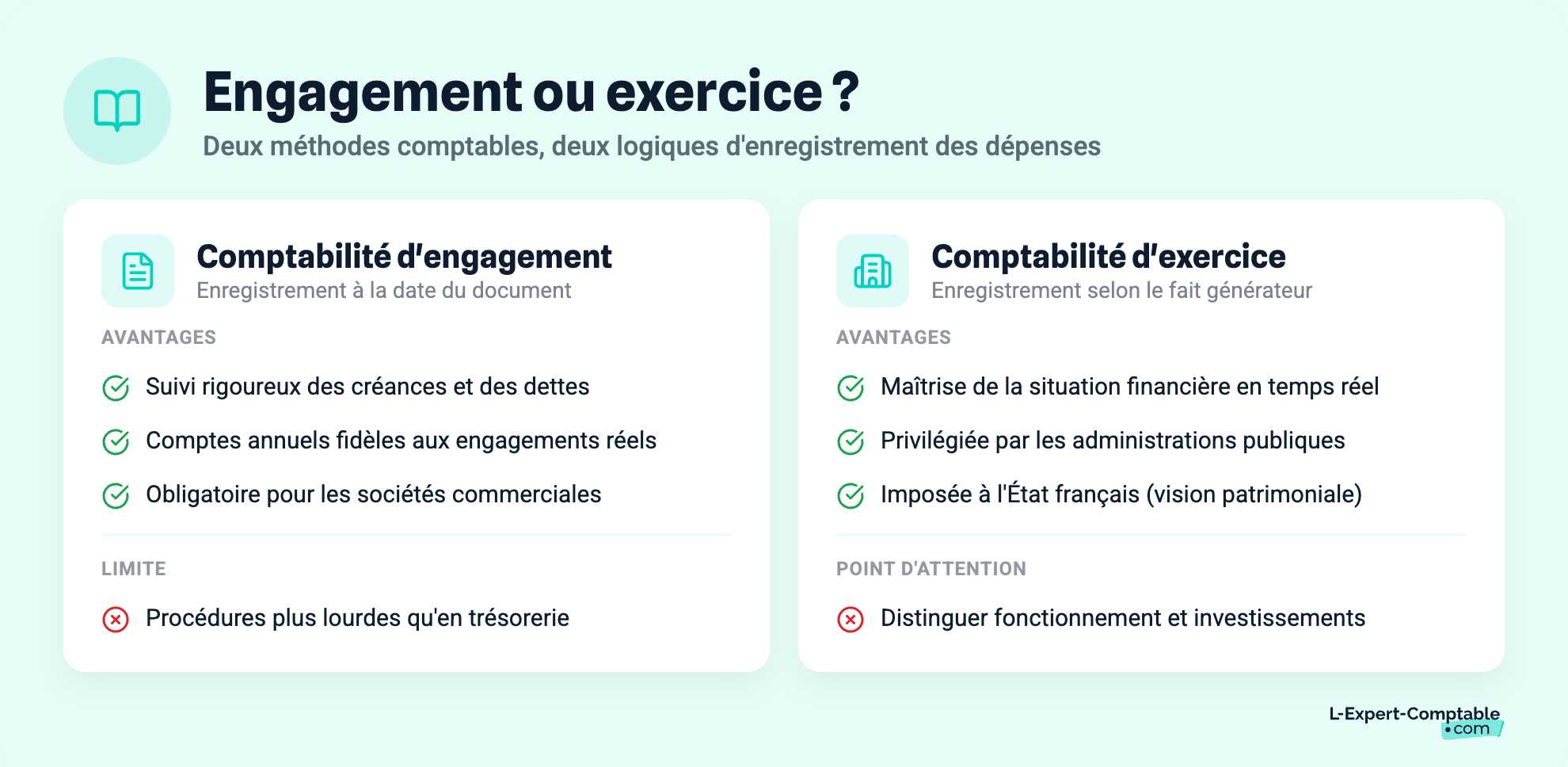

La comptabilité d'engagement consiste à enregistrer les opérations génératrices de recettes ou de dépenses lorsqu'elles ont lieu et non au moment de l'encaissement ou du décaissement des montants correspondants à ces opérations (contrairement à la comptabilité de trésorerie). Ainsi, le comptable doit enregistrer les factures relatives aux ventes ainsi que les pièces concernant les autres écritures le jour où ces documents sont établis. Les encaissements et décaissements relatifs à ces opérations sont enregistrés lorsqu'ils ont lieu.

Concrètement, lorsqu'une administration suit les normes de la comptabilité d'engagement, une dépense s'enregistre ainsi :

Lorsque la dépense est engagée, on crédite le compte concernant le créancier en débitant le compte de charges correspondant à la nature de la dépense.

Lorsque la dépense est payée, on débite le compte du créancier en créditant le compte « caisse » ou « banque »

La comptabilité d'engagement a l'avantage de permettre un suivi rigoureux des créances sur les redevables ainsi que des dettes envers les fournisseurs et de présenter des comptes annuels qui indiquent fidèlement les engagements dont l'entité est bénéficiaire ainsi que ceux qu'elle a pris. Toutefois, elle exige des procédures plus lourdes que la comptabilité de trésorerie. Elle est aussi obligatoire pour les sociétés commerciales.

La comptabilité d'exercice

La comptabilité d'exercice est une méthode dans laquelle les produits et les charges engendrées par l'activité de l'organisme sont enregistrés au cours de l'exercice pendant lequel les faits générateurs desdits produits et charges ont été constatés, la date d'encaissement ou de décaissement des fonds n'étant pas prise en compte.

Les administrations publiques choisissent le plus souvent une comptabilité d'exercice pour mieux maîtriser l'évolution de leur situation en enregistrant toute dépense au moment où l'administration s'est engagée envers un tiers. On notera que dans les pays anglo-saxons et notamment au Canada, les experts-comptables ont approuvé ce choix des gouvernants, car le respect des normes de la comptabilité d'exercice semble plus démocratique et garantit mieux l'intérêt des citoyens.

En France, la loi du 1er août 2001 a créé un système comptable applicable à l'État et inspiré des normes applicables aux entreprises commerciales. Cette loi impose notamment l'application de la comptabilité d'exercice dans une optique patrimoniale. Les comptables faisant partie de la Direction générale des finances publiques doivent par conséquent tenir les comptes de l'État et ceux des collectivités locales en se conformant à cette méthode. Par contre, les établissements publics tels que les écoles, les hôpitaux, les universités ou les gares ont un agent comptable indépendant qui applique les règles de comptabilité propres à l'établissement.

Toutefois, une collectivité locale, une institution d'État ou un établissement public doit tenir ses comptes selon le principe de la comptabilité à partie double de manière à ce que le total des ressources corresponde avec celui des emplois. En outre, il faut bien distinguer les dépenses et recettes de fonctionnement des investissements qui concernent le patrimoine.

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses