L'article en bref

- La gratification est obligatoire dès 2 mois de stage : elle est due dès le premier jour à hauteur de 4,50 € par heure soit 682,52 € par mois à temps plein en 2026.

- Aucune cotisation n'est due sous le minimum légal : le stagiaire perçoit autant en net qu'en brut tant que la gratification ne dépasse pas 682,52 € par mois.

- La gratification est exonérée d'IR dans la limite du SMIC annuel : seuls les stages très bien rémunérés sur une longue durée pourraient dépasser le seuil de 21 622 €.

- L'absence de convention expose à une requalification en salariat : l'entreprise risque le paiement rétroactif du SMIC et des cotisations sociales non versées.

- La comptabilité déléguée dès 39 € HT/mois, sans engagement : L-Expert-Comptable.com gère la paie de vos salariés et stagiaires dans le respect des obligations légales.

Déborha VINDIOLET

Diplômée en DCG et BTS Comptabilité et accompagnatrice de freelances chez L-Expert-Comptable.com

Mis à jour le 10 juillet 2026

4 min

Sommaire

Votre comptabilité par des pros, à partir de 39€ HT par mois !

Prendre RDV !

Le cabinet comptable aimé par ses clients

L-Expert-Comptable.com est noté 4,9 par plus de 700 clients, découvrez pourquoi !

En savoir plusGratification de stage 2026 : le minimum légal, les cotisations et ce que le stagiaire perçoit réellement

Accueillir un stagiaire impose de respecter un cadre légal précis sur la rémunération. En 2026, la gratification minimale obligatoire est de 4,50 € par heure de présence, soit 682,52 € par mois pour un stage à temps plein (151,67 heures). Sous ce seuil, aucune cotisation sociale ni aucun impôt sur le revenu ne sont dus : le stagiaire perçoit autant en net qu'en brut. Au-dessus, les cotisations s'appliquent sur la fraction dépassant ce plancher. Ce guide détaille les règles 2026 pour les employeurs comme pour les stagiaires.

Quand la gratification est-elle obligatoire et à partir de quand court-elle ?

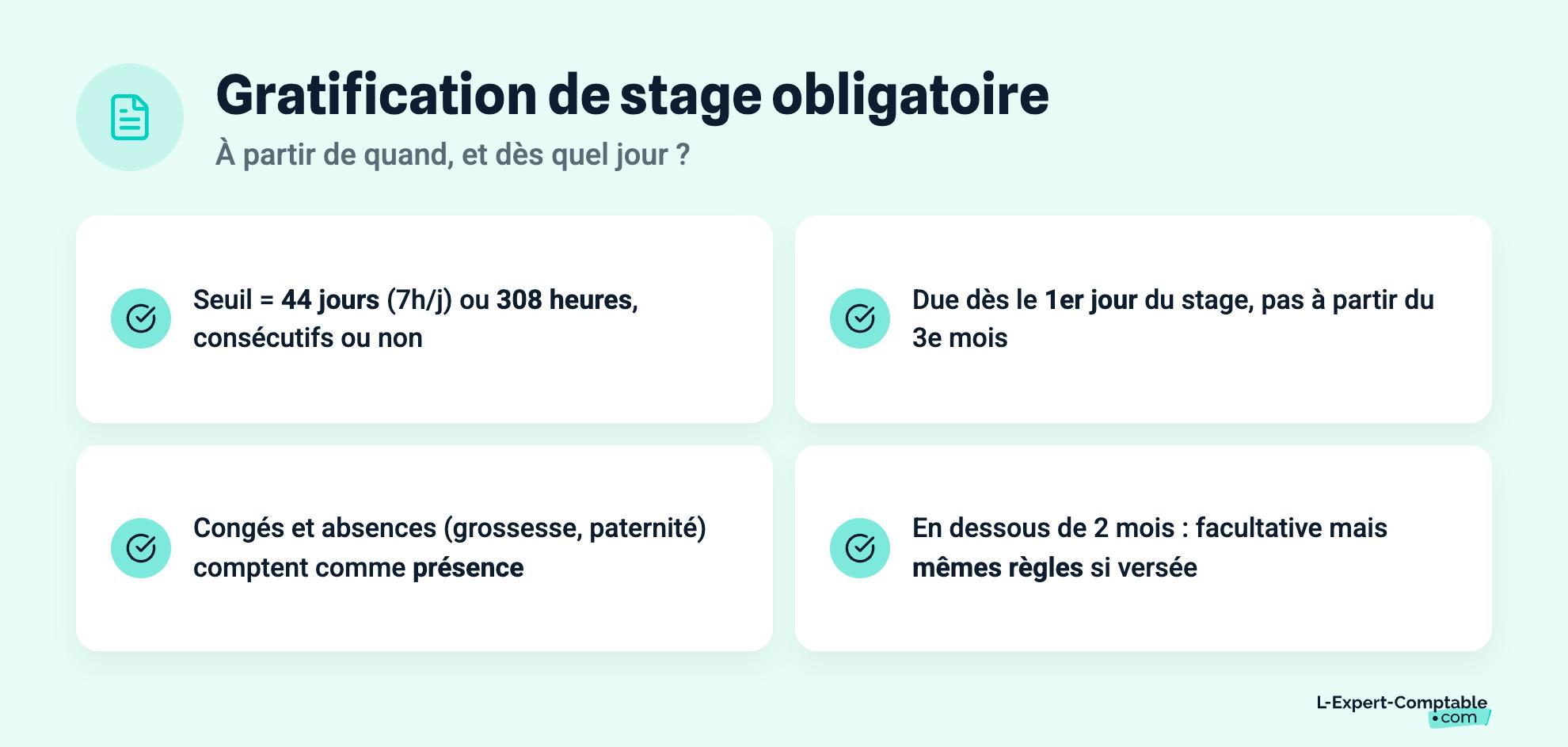

Le versement d'une gratification devient obligatoire dès que la durée du stage dépasse 2 mois dans la même entreprise au cours d'une même année d'enseignement (scolaire ou universitaire). Ce seuil correspond à 44 jours de présence effective à raison de 7 heures par jour, consécutifs ou non, ou 308 heures de présence continue ou non.

Quelques précisions importantes sur le décompte :

- Les jours de congés accordés au stagiaire sont assimilés à du temps de présence pour le calcul du seuil

- Les absences liées à la grossesse, à la paternité et à l'adoption sont également assimilées à de la présence

- En dessous de 2 mois, la gratification reste facultative mais si l'employeur décide de la verser, elle est soumise aux mêmes règles

- La gratification est due dès le premier jour du stage, pas seulement à partir du 3e mois

Une convention de stage tripartite signée entre l'entreprise, le stagiaire et l'établissement d'enseignement est obligatoire pour que le stage soit valide. Sans convention, le stagiaire est requalifiable en salarié et bénéficierait des droits afférents, notamment le droit au SMIC. Assurez-vous que la convention précise la durée, les horaires et le montant de la gratification.

Le montant minimum de la gratification en 2026 : calcul et base légale

Le montant minimal de la gratification est fixé à 15 % du plafond horaire de la Sécurité Sociale (PHSS). Pour 2026, le PHSS est de 30 €/heure, ce qui donne :

| Calcul | Montant 2026 |

|---|---|

| Taux légal | 15 % du PHSS |

| Plafond horaire SS (PHSS) 2026 | 30 €/heure |

| Gratification minimale horaire | 4,50 €/heure |

| Gratification minimale mensuelle (151,67 h) | 682,52 €/mois |

Le PHSS est revu chaque année. C'est le PHSS en vigueur au moment de la signature de la convention de stage qui sert de référence pour toute la durée du stage, même si celui-ci chevauche deux années civiles. Si un stage débute en décembre 2025 et se termine en mars 2026, le taux applicable est celui du PHSS au moment de la signature de la convention.

La convention collective applicable à l'entreprise ou un accord professionnel étendu peut prévoir une gratification supérieure au minimum légal. Dans ce cas, c'est le montant conventionnel qui s'applique si celui-ci est plus favorable au stagiaire.

Différence entre brut et net : quand les cotisations s'appliquent-elles ?

Le mécanisme est simple et repose sur un seuil unique :

| Situation | Cotisations sociales | CSG/CRDS | Brut = Net ? |

|---|---|---|---|

| Gratification ≤ 682,52 €/mois (minimum légal) | Aucune | Non dues | Oui |

| Gratification > 682,52 €/mois | Sur la fraction excédant 682,52 € | Dues sur l'excédent | Non |

Lorsque la gratification dépasse le seuil légal, toutes les cotisations salariales et patronales applicables aux salariés sont dues sur la fraction excédentaire uniquement, à l'exception de deux cotisations qui ne s'appliquent jamais aux stagiaires :

- Les cotisations d'assurance chômage (le stagiaire n'est pas salarié et ne peut prétendre aux allocations ARE)

- Les cotisations de retraite complémentaire AGIRC-ARRCO

Exemple chiffré 2026

Un stagiaire perçoit une gratification mensuelle de 900 € pour un stage de 3 mois complets à temps plein.

- Franchise de cotisations (minimum légal 2026) : 682,52 €

- Fraction soumise à cotisations : 900 - 682,52 = 217,48 €

- Cotisations salariales estimées sur 217,48 € (environ 22 %) : ~47,85 €

- Gratification nette perçue par le stagiaire : 900 - 47,85 = ~852,15 €

- Charges patronales à la charge de l'employeur sur 217,48 € (environ 42 %) : ~91,34 €

- Coût total employeur par mois : 900 + 91,34 = ~991,34 €

La gratification est-elle imposable pour le stagiaire ?

La gratification de stage bénéficie d'une exonération d'impôt sur le revenu dans la limite du montant annuel du SMIC. En 2026, le SMIC annuel brut est de 22 404,24 €. Concrètement, pour la quasi-totalité des stagiaires dont la gratification se situe entre le minimum légal et des montants raisonnables, la rémunération de stage est totalement exonérée d'IR.

La fraction qui dépasserait ce plafond annuel du SMIC devrait être déclarée et intégrée dans le revenu imposable du stagiaire. En pratique, seuls les stages très bien rémunérés sur une longue durée pourraient atteindre ce seuil.

Le stagiaire doit malgré tout déclarer ses gratifications dans sa déclaration de revenus, même si elles sont exonérées. Il les inscrit dans la case dédiée aux revenus exonérés. L'administration fiscale les prend en compte pour calculer le revenu fiscal de référence du foyer, ce qui peut avoir un impact sur certains droits soumis à conditions de ressources (bourses, aides au logement...).

Les autres avantages auxquels a droit le stagiaire

Au-delà de la gratification, l'entreprise a d'autres obligations envers le stagiaire dès lors que la durée du stage dépasse 2 mois :

- Remboursement des frais de transport : l'employeur doit prendre en charge au moins 50 % du coût des abonnements de transport en commun (Navigo, abonnement TER...), dans les mêmes conditions que pour les salariés

- Accès aux tickets-restaurant : si l'entreprise dispose d'un restaurant d'entreprise ou si elle attribue des titres-restaurant à ses salariés, le stagiaire doit en bénéficier dans les mêmes conditions

- Congés en cas de stage long : pour un stage de 6 mois complets, le stagiaire a droit à 2,5 jours de congés par mois, soit 15 jours au total

- Autorisation d'absence pour les examens : le stagiaire doit pouvoir s'absenter pour passer ses examens sans que la gratification soit réduite

L-Expert-Comptable.com accompagne les entreprises dans la gestion de la paie de leurs salariés et stagiaires. Déléguer votre comptabilité à partir de 79 € HT par mois.

Ce que les employeurs et stagiaires nous demandent le plus souvent

Quel est le montant minimum de la gratification de stage en 2026 ?

La gratification minimale obligatoire en 2026 est de 4,50 €/heure, soit 682,52 € par mois pour un stage à temps plein (151,67 heures). Ce montant correspond à 15 % du plafond horaire de la Sécurité Sociale (PHSS) fixé à 30 € pour 2026.

La gratification de stage est-elle imposable pour le stagiaire ?

Non, dans la limite du montant annuel du SMIC (21 622 € en 2026). Pour la grande majorité des stages, la gratification est totalement exonérée d'impôt sur le revenu. Elle reste néanmoins à déclarer dans la déclaration de revenus, dans la case des revenus exonérés.

Un stage de moins de 2 mois donne-t-il droit à une gratification ?

La gratification n'est pas obligatoire pour les stages de moins de 2 mois (moins de 44 jours ou 308 heures). L'employeur peut néanmoins choisir d'en verser une volontairement. Si une gratification est versée, elle bénéficie des mêmes règles d'exonération de cotisations que pour les stages longs.

Les cotisations sociales s'appliquent-elles à la gratification minimum ?

Non. Tant que la gratification ne dépasse pas le minimum légal (682,52 €/mois en 2026), aucune cotisation sociale ni CSG/CRDS n'est due. Le brut est égal au net. Les cotisations ne s'appliquent que sur la fraction dépassant ce seuil.

Que se passe-t-il si aucune convention de stage n'est signée ?

Sans convention tripartite signée, le stagiaire est susceptible d'être requalifié en salarié par le conseil de prud'hommes ou l'URSSAF lors d'un contrôle. L'entreprise s'exposerait alors au paiement des salaires rétroactifs au niveau du SMIC, des cotisations sociales non versées, et des indemnités liées à la rupture d'un CDI ou CDD.

L'employeur doit-il rembourser les frais de transport du stagiaire ?

Oui, dès lors que le stage dépasse 2 mois. L'employeur doit prendre en charge au moins 50 % du coût de l'abonnement de transport en commun utilisé par le stagiaire pour se rendre sur son lieu de stage. Cette obligation est identique à celle applicable aux salariés.

Sources et références

Service-public.fr : Gratification du stagiaire : obligations de l'employeur

Urssaf.fr : Cotisations sociales sur la gratification de stage

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Déborha VINDIOLET

Leader comptable chez L'Expert-Comptable.com avec plus de 6 ans d'expérience dans le domaine. Diplômée en DCG et BTS Comptabilité.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses