L'article en bref

- Airbnb est une plateforme de location entre particuliers, lancée en 2008, permettant de louer des logements à des vacanciers.

- La réglementation encadrant Airbnb impose une déclaration préalable pour les locations non liées à la résidence principale et un contrôle sur la durée des locations.

- Les locataires peuvent sous-louer leur logement sur Airbnb, mais doivent obtenir l’accord de leur propriétaire et respecter des limites de loyer.

- Les revenus générés par la location sur Airbnb doivent être déclarés comme des revenus imposables et peuvent être soumis au régime des BIC.

- Les propriétaires qui louent leur résidence principale peuvent bénéficier d'une exonération fiscale si leurs revenus annuels ne dépassent pas 760 euros.

- Le régime fiscal des propriétaires dépend du montant de leurs revenus et du choix entre le micro BIC et le régime réel.

Mis à jour le 28 mai 2026

2 min

Sommaire

Airbnb est une plateforme de location de logements entre particuliers. Ces derniers peuvent ainsi louer leur habitation à des vacanciers cherchant un logement durant leur séjour.

Le site a été lancé en 2008 et s’appelait auparavant Airbedandbreakfast. En effet, ses fondateurs avaient eu l’idée, avant le lancement, de louer une chambre leur appartenant avec un matelas gonflable (airbed) et un petit déjeuner (breakfast).

Airbnb est devenu un nom générique pour désigner les plateformes de location de logements entre particuliers. D’autres acteurs ont ainsi vu le jour comme Wimdu, Cybervasion, Sejourning ou Bedy Casa. Tous ces sites fonctionnent selon le même modèle économique ; ainsi une commission, égale à un certain pourcentage du montant des loyers, est prélevée.

La réglementation applicable à Airbnb

Les locations proposées par Airbnb et par les sites équivalents, sont strictement encadrées, afin d’éviter les abus et de ne pas concurrencer déloyalement le secteur de l’hôtellerie.

En effet, la loi Alur est venue apporter un cadre législatif à ces pratiques, souvent critiquées.

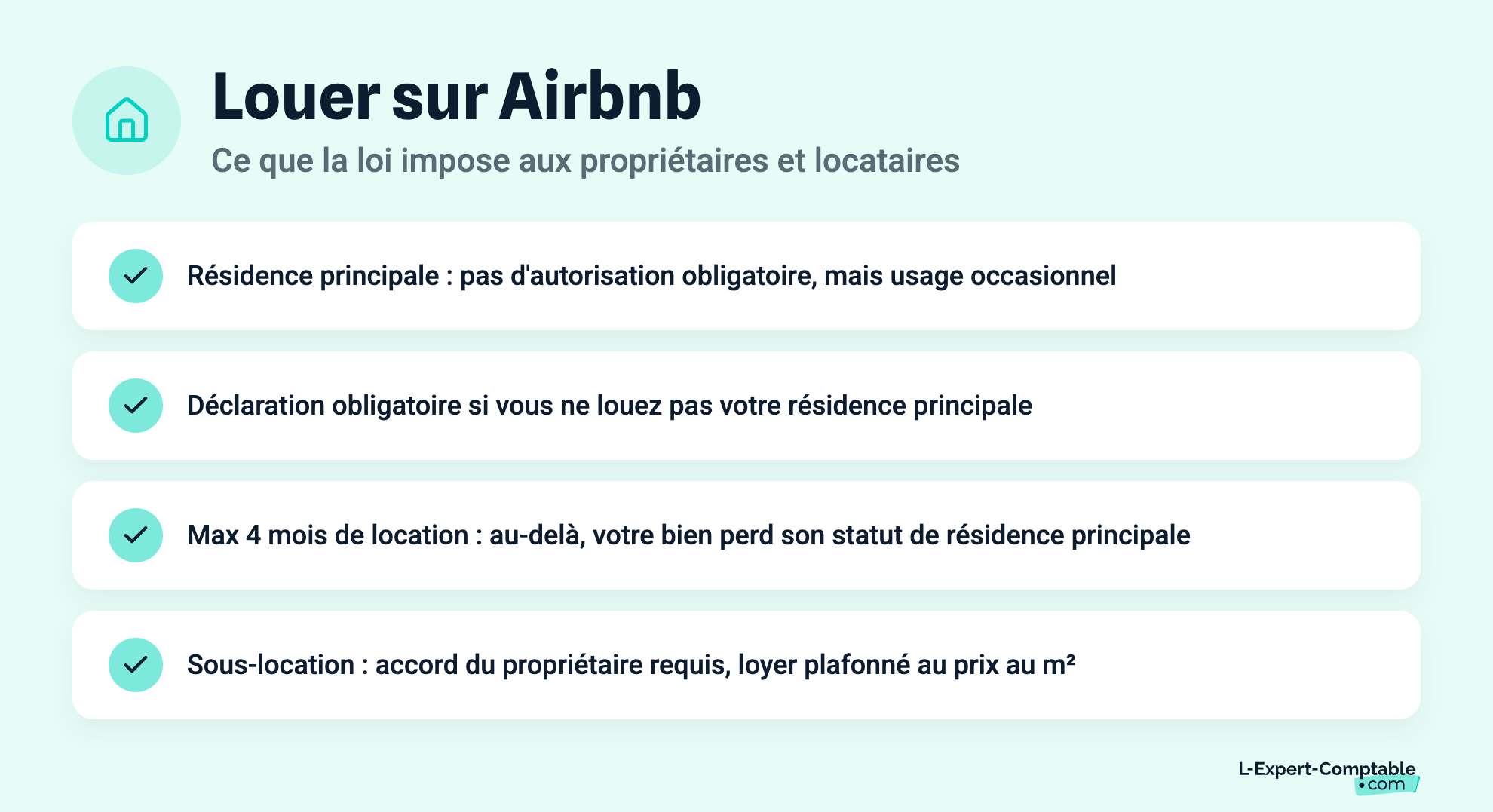

Une déclaration préalable de location d’un meublé de tourisme est obligatoire lorsque la location ne concerne pas sa résidence principale. Les propriétaires qui louent leur résidence principale ne sont pas tenus d’obtenir une autorisation. Toutefois, cette activité doit être occasionnelle. En effet, la résidence principale est entendue comme un logement occupé au moins 8 mois par an ; par conséquent, louer ce bien plus de 4 mois dans l’année pourrait lui faire perdre ce caractère.

Les locataires qui font de la sous location doivent quant à eux demander l’accord préalable de leur propriétaire et le loyer proposé ne peut dépasser celui payé au m2. De plus, le locataire principal, en cas d’impayés ou de dégradations commises par son sous-locataire, reste responsable à l’égard du propriétaire.

Airbnb et la fiscalité

Les revenus perçus dans le cadre d’Airbnb doivent être mentionnés sur sa déclaration d’impôt sur le revenu et viendront majorer son revenu imposable. Comme il s’agit de location meublée, on appliquera le régime des bénéfices industriels et commerciaux (BIC).

En cas d’option pour le micro BIC (si les revenus annuels tirés de cette activité n’excèdent pas 83 600 €), le bailleur pourra bénéficier d’un abattement de 50% (71% si un gîte rural, un meublé de tourisme ou une chambre d’hôte est donné à louer). Si l’on applique le régime du réel, il conviendra d’établir un bilan et un compte de résultat et on pourra déduire les charges relatives au bien loué.

Les propriétaires qui louent leur résidence principale, bénéficient d’une exonération si le montant de leurs recettes annuelles n’excède pas 760 euros au cours d’une année.

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

Questions & réponses