L'article en bref

- Les salariés endettés peuvent céder volontairement une partie de leur salaire à un créancier ou être soumis à une saisie sur salaire.

- La cession volontaire nécessite une déclaration au greffe du tribunal d’instance, tandis que la saisie est initiée par le créancier.

- L’employeur est informé par le greffe et doit verser les sommes cédées ou saisies directement au créancier ou au tribunal.

- Un minimum équivalent au RSA (499,31 € depuis janvier 2014) doit être laissé au salarié, même en cas de cession ou saisie.

- La procédure de saisie impose à l’employeur des obligations strictes, avec des sanctions financières en cas de non-respect.

- La fin de la saisie doit être notifiée à l’employeur dans les huit jours suivant le règlement complet de la dette.

Déborha VINDIOLET

Diplômée en DCG et BTS Comptabilité et accompagnatrice de freelances chez L-Expert-Comptable.com

Mis à jour le 3 juin 2026

5 min

Sommaire

Votre comptabilité par des pros, à partir de 39€ HT par mois !

Prendre RDV !

Le cabinet comptable aimé par ses clients

L-Expert-Comptable.com est noté 4,9 par plus de 700 clients, découvrez pourquoi !

En savoir plusLes salariés endettés peuvent céder une partie de leur salaire au créancier pour régler leurs dettes (pension alimentaire non versée, loyers impayés,...). Le salaire ne peut être saisi entièrement, un minimum est laissé au salarié (équivalent au RSA). Lorsque le salarié décide de céder une partie de son salaire, il remplit une déclaration au greffe du tribunal d’instance. Lorsque c’est le créancier qui demande la saisie, le greffe informe l’employeur. Ce dernier transmet tous les documents nécessaires à la cession.

Lorsqu’un salarié a des dettes (pension alimentaire non versée, impôt dû au fisc, loyers impayés…), il peut s’en acquitter volontairement en cédant une partie de sa rémunération à son créancier : c’est la cession du salaire.

Un créancier peut également mettre en œuvre la procédure de saisie sur salaire ; dans ce cas, il perçoit directement de l’employeur le remboursement de la créance que ce dernier lui doit. Toutefois, le salaire ne peut ni être cédé, ni être saisi dans sa totalité et un minimum doit être laissé à la disposition du salarié (voir dernier paragraphe).

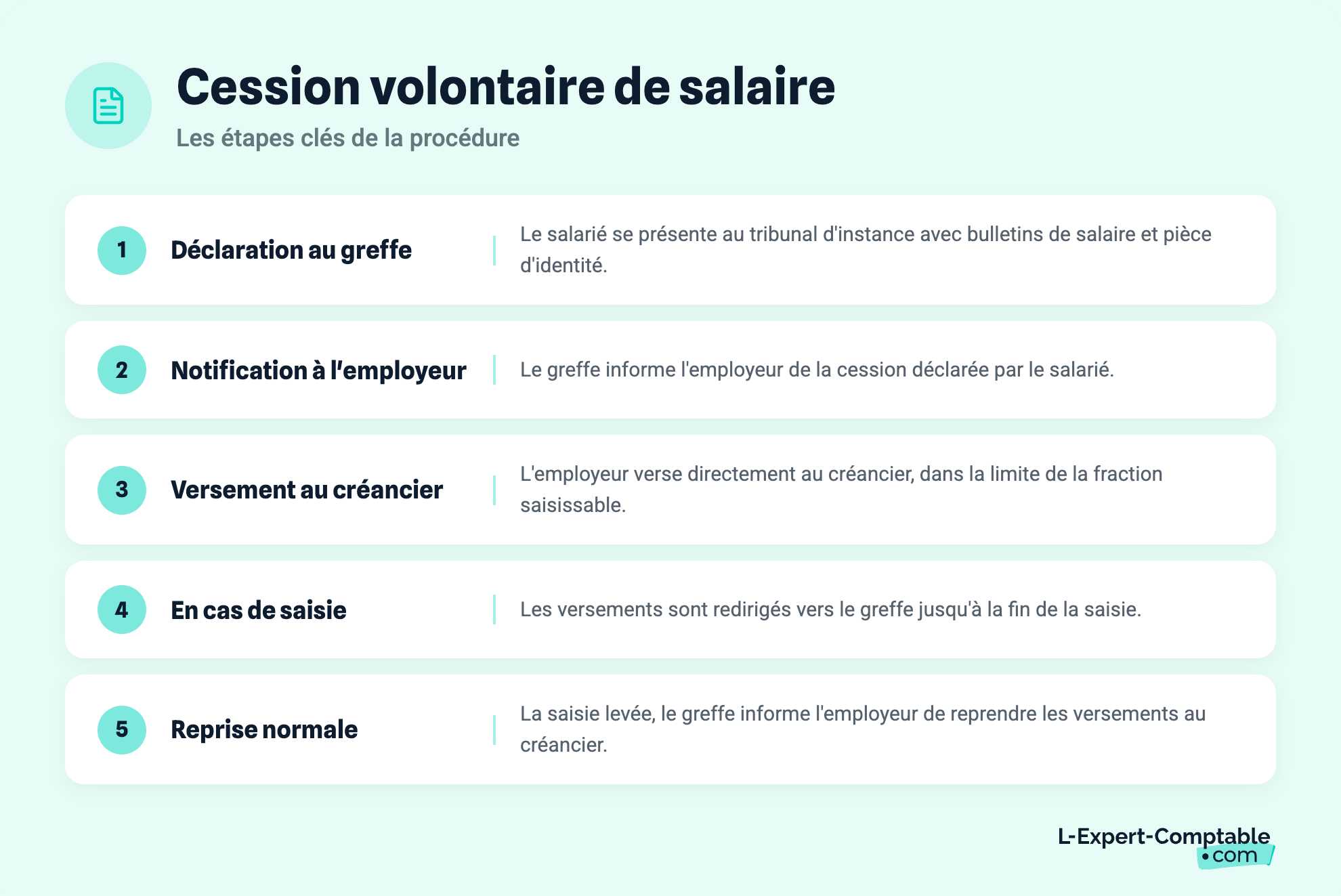

La procédure de cession

Le salarié qui décide de céder volontairement une partie de son salaire à un créancier doit remplir une déclaration au greffe du tribunal d’instance du lieu où il demeure, muni de ses bulletins de salaire et d’une pièce d’identité.

Le greffe notifie ensuite la cession à l’employeur. A compter de cette notification, l’employeur doit verser directement au créancier le montant des sommes cédées dans la limite de la fraction saisissable.

Si le salarié fait également l’objet d’une saisie, l’employeur doit cesser les versements convenus au créancier et les effectuer auprès du greffe du tribunal d’instance. Si la saisie prend fin avant la cession, le greffe informera l’employeur que les sommes cédées doivent à nouveau être versées directement au cessionnaire.

La procédure de saisie

Le créancier peut faire procéder à la saisie des rémunérations dues par un employeur à son débiteur.

L’employeur est informé de la saisie par lettre recommandée avec demande d’avis de réception. Dans les 15 jours suivant cette notification l’employeur doit indiquer au greffe :

La nature du contrat qui le lie au débiteur (CDD ou CDI)

Le cas échéant, les autres cessions, saisies, avis à tiers détenteurs ou paiement direct en cours d’exécution.

Attention : l’employeur qui, sans motif légitime, ne fait pas cette déclaration ou fait une déclaration mensongère risque une amende de 3 000 euros ainsi qu’une condamnation à des dommages et intérêts.

Ensuite, l’employeur doit verser chaque mois auprès du tribunal d’instance la somme de la saisie. Si le salarié n’a qu’un seul créancier, le versement est effectué au moyen d’un chèque que le tribunal se charge de transmettre au créancier.

Si le salarié fait l’objet de plusieurs saisies simultanées, le versement est établi à l’ordre du régisseur du greffe du tribunal d’instance qui se charge d’en répartir le montant entre les divers créanciers.

L’employeur verse mensuellement les retenues pour lesquelles la saisie est opérée dans les limites des sommes disponibles. A défaut, le juge, même d’office, le déclare débiteur des retenues qui auraient dû être opérées.

La fin de la saisie, qui peut résulter soit d’un accord du ou des créanciers soit de la constatation par le juge de l’extinction de la dette, doit être notifiée à l’employeur dans les 8 jours.

La limite de la somme cédée

Dans tous les cas, le salarié doit conserver une somme égale au montant forfaitaire du RSA fixé pour un foyer composé d’une seule personne, soit 499,31 euros depuis le 1er janvier 2014.

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Déborha VINDIOLET

Leader comptable chez L'Expert-Comptable.com avec plus de 6 ans d'expérience dans le domaine. Diplômée en DCG et BTS Comptabilité.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses