Simulateur : Amortissement linéaire vs dégressif

Calculez l'amortissement linéaire et dégressif d'un bien ou une immobilisation pour choisir le barème qui convient le mieux à votre entreprise. Remplissez le montant à amortir, la durée d'utilisation et la date d'achat pour obtenir les tableaux d'amortissement linéaires et dégressifs.

Qu'est-ce que l'amortissement

Certains biens sont affectés durablement à l’activité de l’entreprise (immeubles, matériel informatique, brevets, locaux…) et doivent être inscrits à l’actif immobilisé (ils se distinguent de l’actif circulant, dont l’utilisation relève du court terme).

Ces actifs peuvent faire l'objet d'amortissements. L’acquéreur ne pourra déduire immédiatement leur valeur d’acquisition et pourra déduire, durant un certain laps de temps, égal à la durée d’utilisation normale du bien, une certaine fraction de la valeur d’inscription à l’actif de celui-ci. Cette durée normale d’utilisation varie en fonction de la nature du bien :

Durée d'amortissement par type de bien

3 à 5 ans pour les ordinateurs,

5 ans pour les véhicules,

5 ans pour les brevets.

20 à 50 ans pour les locaux commerciaux,

20 ans pour les bâtiments industriels.

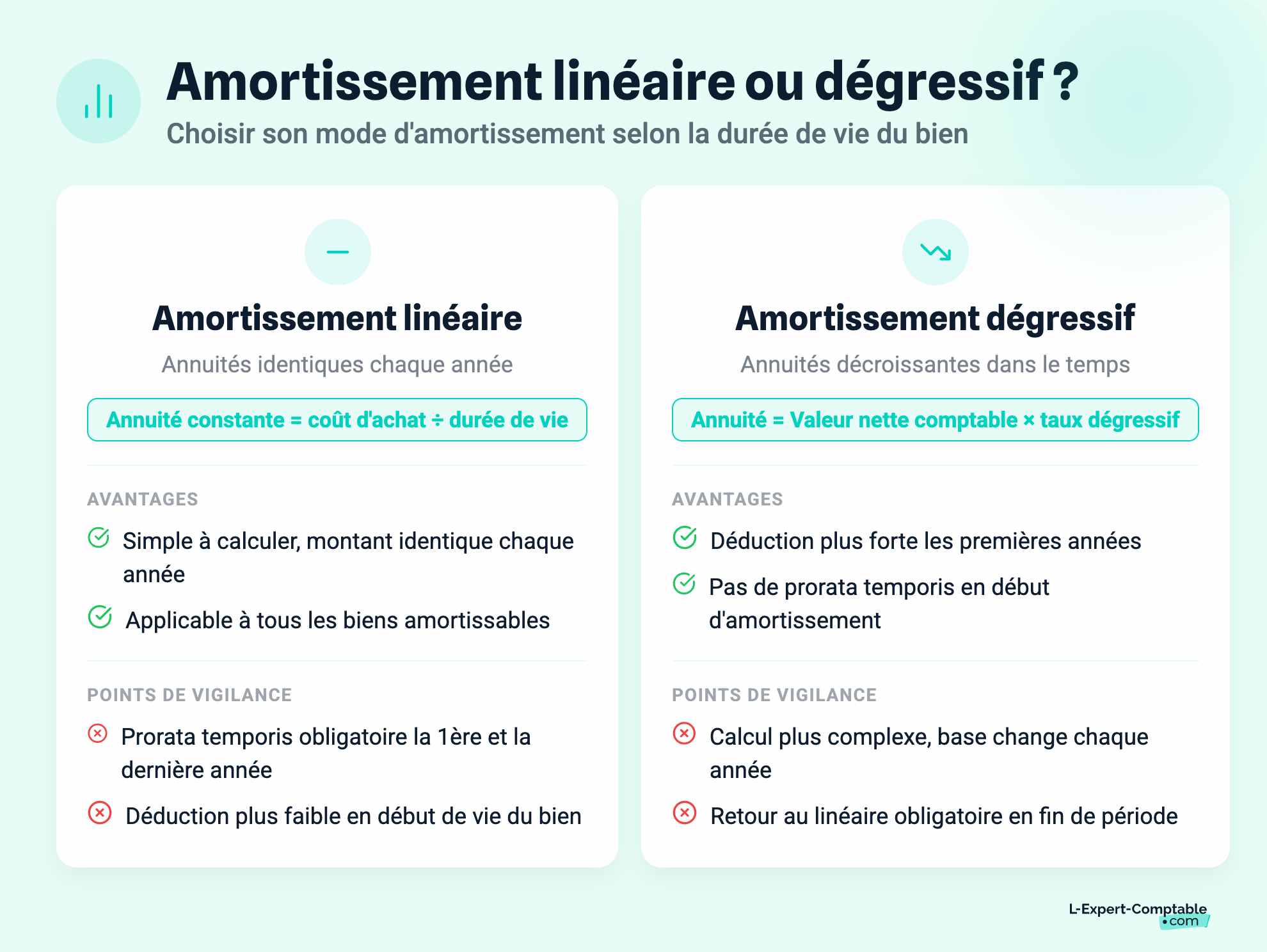

Il existe deux types principaux d'amortissement : l'amortissement linéaire et l'amortissement dégressif.

Amortissement linéaire

Avec l'amortissement linéaire le montant annuel est constant, puisque les annuités déductibles sont calculées sur la même base. Il convient néanmoins de faire un prorata temporis la première et la dernière annuité lorsque la mise en service du bien intervient en cours d'année.

Exemple : un véhicule est mis en service en avril 2017 et acquis 10 000 euros.

Voici le tableau d'amortissement applicable :

2017 : 10 000 x 9/12 /5 = 1500 euros,

2018 : 10 000/5 = 2000 euros,

2019 : 2000 euros,

2020 : 2000 euros,

2021 : 2000 euros,

2022 : 500 euros.

Amortissement dégressif

Avec l’amortissement dégressif, le montant des annuités décroit avec le temps, car on applique un coefficient et la base de l’amortissement est la valeur nette comptable (soit la valeur d’inscription à l’actif minorée des amortissements déjà passés). Le coefficient applicable est de 1,25 pour les biens dont la durée de vie est de 3 ou 4 ans, 1,75 si leur durée de vie est de 5 ou 6 ans, 2,25 si elle excède 6 ans.

En outre, l'amortissement prend toujours en compte le nombre d'années initial. (alors que pour le linéaire on a deux années incomplètes si on commence l'amortissement en cours d'année). Les dernières années, on revient à un amortissement linéaire, calculé sur la valeur nette comptable

Le nombre d'années durant lesquelles on doit repasser à un amortissement linéaire à la fin dépend de la durée d'utilisation du bien :

2 ans si la durée d'amortissement est comprise entre 3 et 5 ans,

3 ans si l'internaute met comme durée d'amortissement entre 6 et 9 ans,

4 ans entre 10 et 11 ans,

5 ans entre 12 et 13 ans,

6 ans entre 14 et 15 ans,

7 ans entre 16 et 18 ans,

8 ans après

Ainsi, afin de déterminer tableau d'amortissement, on va :

appliquer l'amortissement dégressif en proratisant la première année,

appliquer l'amortissement dégressif sur l'année complète à compter de la deuxième année jusqu'à ce que l'on passe à un amortissement linéaire,

appliquer l'amortissement linéaire les dernières années.

Par exemple, si l’on amortit un bien de 100 000 euros à compter du 1er juillet 2017 sur 5 ans selon l'amortissement dégressif, voici le tableau d'amortissement :

2017 : 100.000/5 * 6/12 * 1,75 = 17.500

2018 : (100.000- 17.500 = 82.500) /5 *1,75 = 28.875

2019 : (82.500-28.875 = 53 625) /5 *1,75 = 18.768

2020 : (53.625-18.768)/2 = 17428

2021 : (53.625 - 18.768) /2 = 17428

-

-

- Acheter une voiture sur le compte de l'entreprise 03 juin 2026

-

- Suramortissement : principe et biens éligibles 27 mai 2026

- Amortissement linéaire et dégressif : Calcul 2026 09 juin 2026